Phiên giao dịch Thứ Ba trên thị trường chứng khoán Mỹ đã kết thúc mà không có biến động đáng kể, mặc dù Nasdaq đã tăng nhẹ. Các nhà đầu tư tiếp tục theo dõi chặt chẽ động thái của lợi suất trái phiếu kho bạc trong khi chờ đợi báo cáo kết quả kinh doanh của các công ty để đánh giá tốt hơn tình hình kinh tế Mỹ.

"Những ngày gần đây, thị trường đang cố gắng tiêu hóa những thay đổi về lợi suất trái phiếu kho bạc. Chúng tôi đang chứng kiến những dao động khá lớn trong phân khúc này," Jack Janasiewicz, quản lý danh mục tại Natixis Investment Managers Solutions, cho biết.

Trong phiên giao dịch biến động, Dow Jones Industrial Average (.DJI) giảm 6,71 điểm, tương đương 0,02%, xuống 42,924,89. S&P 500 (.SPX) giảm 2,78 điểm, tương đương 0,05%, đóng cửa ở mức 5,851,20. Trong khi đó, Nasdaq Composite (.IXIC) đã tăng 33,12 điểm, tương đương 0,18%, đạt 18,573,13.

Gần một nửa các ngành thuộc S&P kết thúc ở mức tăng, với ngành hàng tiêu dùng (.SPLRCS) dẫn đầu, tăng 0,92%, thúc đẩy sự lạc quan trên thị trường.

Trước đó, trong ngày, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đạt 4,222%, mức cao nhất kể từ ngày 26 tháng 7, khi các nhà đầu tư đánh giá lại kỳ vọng về chính sách tiền tệ của Cục Dự trữ Liên bang. Tuy nhiên, lợi suất đã giảm nhẹ trong phiên giao dịch.

"Mối lo ngại chính hiện nay là lãi suất tăng cao và lo sợ rằng Cục Dự trữ Liên bang đã quá quyết liệt vào tháng Chín. Điều này đang thúc đẩy làn sóng bán tháo trái phiếu toàn cầu," Michael Green, quản lý danh mục tại Simplify Asset Management, nhận xét.

Cổ phiếu GE Aerospace (GE.N) giảm 9%, mặc dù có dự báo về lợi nhuận lạc quan cho năm 2024. Các vấn đề chuỗi cung ứng liên tục đã tác động tiêu cực đến doanh thu của công ty, làm giảm chỉ số công nghiệp chung (.SPLRCI), giảm 1.19%.

Trong khi đó, ngành công nghệ (.SPLRCT) ghi nhận một mức tăng khiêm tốn 0,15%. Đi đầu là Microsoft (MSFT.O), với cổ phiếu tăng 2,08%, giữ vững tinh thần lạc quan bất chấp sự bất ổn của thị trường.

"Mùa báo cáo lợi nhuận thường đi kèm với sự biến động cao, đặc biệt khi có sự không chắc chắn về thay đổi lãi suất trong tương lai," Chuck Carlson, CEO của Horizon Investment Services, giải thích.

Các chuyên gia dự đoán vài tuần tới thị trường chứng khoán sẽ tiếp tục biến động, khi các nhà đầu tư theo dõi chặt chẽ báo cáo lợi nhuận công ty, dữ liệu kinh tế, và kết quả bầu cử Hoa Kỳ, tiếp theo là quyết định của Cục Dự trữ Liên bang.

Theo dữ liệu FedWatch của CME, các nhà giao dịch đang định giá khả năng 89,6% cho việc cắt giảm 25 điểm cơ bản trong tháng 11. Điều này cho thấy niềm tin mạnh mẽ của thị trường vào lập trường nới lỏng từ Cục Dự trữ Liên bang.

Verizon (VZ.N) giảm 5,03% sau khi kết quả tài chính quý ba không đáp ứng kỳ vọng của thị trường. Gã khổng lồ viễn thông đã không đạt được dự báo doanh thu, dẫn đến phản ứng tiêu cực từ các nhà đầu tư.

Cổ phiếu 3M (MMM.N) giảm 2,31%, mặc dù công ty đã nâng dự báo lợi nhuận điều chỉnh cả năm. Thị trường dường như không hài lòng, phản ứng bằng cách bán tháo.

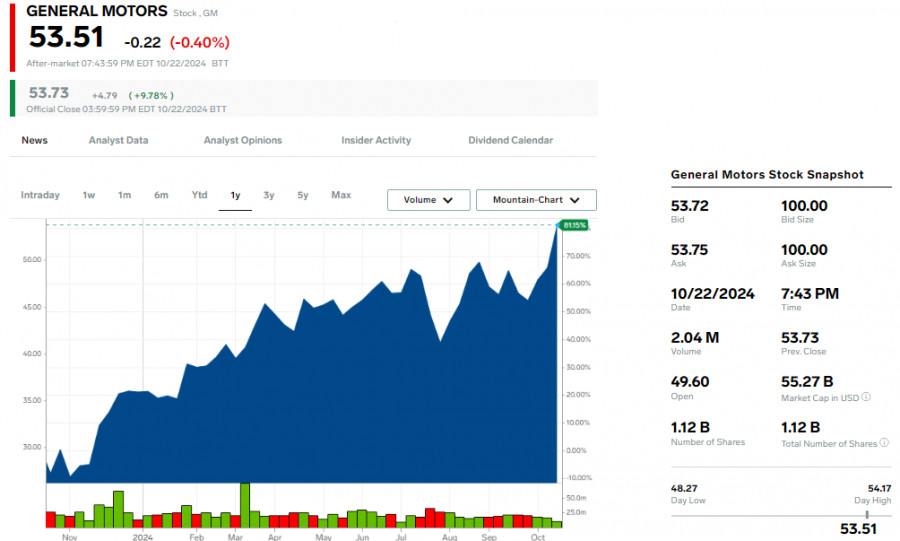

Giữa căng thẳng của thị trường rộng lớn, General Motors (GM.N) đã tăng 9,81% sau kết quả quý ba vượt kỳ vọng của Phố Wall. Ngược lại, Lockheed Martin (LMT.N) giảm 6,12% sau khi công bố lợi nhuận không gây ấn tượng với các nhà phân tích.

Cổ phiếu của các công ty nhạy cảm với lãi suất, đặc biệt là trong lĩnh vực nhà ở, đã chịu áp lực trong phiên giao dịch gần đây. Chỉ số PHLX Housing Index (.HGX) giảm 3,05%, phần lớn do cổ phiếu PulteGroup (PHM.N) giảm 7,24%, mặc dù công ty đã vượt qua dự báo về lợi nhuận và doanh thu.

"Mặc dù lợi nhuận khá ổn định, các công ty bị ảnh hưởng cao bởi lãi suất có thể đang đối mặt với một số trở ngại, khi các nhà đầu tư xoay sở với câu chuyện chung về lãi suất," ông Carlson cho biết.

Sự chú ý của các nhà đầu tư hiện được chuyển sang Baker Hughes (BKR.O) và Texas Instruments (TXN.O), dự kiến sẽ công bố lợi nhuận sau khi thị trường đóng cửa. Các nhà đầu tư đang chờ đợi số liệu này để đánh giá bối cảnh kinh tế doanh nghiệp rộng lớn hơn.

Tại Sở Giao dịch Chứng khoán New York (NYSE), số lượng cổ phiếu giảm giá vượt qua số tăng giá với tỷ lệ 1,37 trên 1. Ngoài ra, có 186 mức cao mới và 58 mức thấp mới đã được ghi nhận trong phiên giao dịch.

S&P 500 ghi nhận 15 mức cao 52 tuần mới và 4 mức thấp mới, trong khi Nasdaq Composite ghi nhận 72 mức cao mới và 61 mức thấp mới. Tổng khối lượng giao dịch trên các sàn giao dịch Hoa Kỳ đạt 11,45 tỷ cổ phiếu, vượt qua mức trung bình 20 ngày là 11,28 tỷ.

Giá vàng đạt mức cao kỷ lục 2.750,9 đô la mỗi ounce vào thứ Tư, do căng thẳng Trung Đông gia tăng và sự không chắc chắn xung quanh các động thái trong tương lai của Cục Dự trữ Liên bang và cuộc bầu cử Hoa Kỳ. Trong khi đó, đồng đô la tăng giá, tạo áp lực lên đồng yên và đồng euro, trong khi cổ phiếu châu Á ghi nhận mức tăng nhỏ khi các nhà đầu tư vẫn thận trọng trước cuộc bầu cử Hoa Kỳ gây tranh cãi.

Chỉ số MSCI của cổ phiếu châu Á - Thái Bình Dương ngoài Nhật Bản (.MIAPJ0000PUS) tăng 0,3% trong phiên giao dịch gần đây. Trong khi đó, chỉ số Nikkei của Nhật Bản (.N225) giảm 1% trước cuộc bầu cử quốc gia sắp tới vào cuối tuần.

Cổ phiếu Trung Quốc và Hong Kong tăng điểm vào thứ Tư, nhờ lời hứa của chính phủ hỗ trợ nền kinh tế. Tuy nhiên, cụ thể về thời gian và quy mô của các biện pháp kích thích vẫn chưa rõ ràng, giữ cho sự lạc quan của nhà đầu tư không cao.

Tại châu Âu, tâm lý thị trường vẫn ảm đạm: tương lai Eurostoxx 50 tăng nhẹ 0,08%, trong khi tương lai DAX của Đức tăng 0,11%. Tuy nhiên, tương lai FTSE giảm nhẹ, giảm 0,04%, phản ánh sự thận trọng tiếp tục của các nhà đầu tư châu Âu.

Các nhà đầu tư cũng đang chú ý đến khả năng Donald Trump có thể trở lại Nhà Trắng. Các chính sách của ông, bao gồm việc áp thuế và kiểm soát nghiêm ngặt di cư bất hợp pháp, được dự đoán sẽ làm tăng lạm phát. Điều này đã làm đồng đô la mạnh hơn khi thị trường dự đoán lãi suất ở Hoa Kỳ sẽ duy trì cao hơn trong thời gian dài hơn so với dự kiến trước đó.

Khả năng Trump đánh bại ứng viên Đảng Dân chủ và Phó Tổng thống Kamala Harris đã tăng lên trên các nền tảng cá cược. Tuy nhiên, các cuộc thăm dò cho thấy cuộc đua tổng thống vẫn rất cạnh tranh và chưa thể gọi tên người chiến thắng.

Với chưa đến hai tuần trước cuộc bầu cử vào ngày 5 tháng 11, các nhà đầu tư đang chuẩn bị cho sự biến động thị trường gia tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ đạt 4,234% trong giờ giao dịch tại châu Á, mức cao nhất trong ba tháng, phản ánh kỳ vọng về lãi suất cao kéo dài.

Việc bán tháo trái phiếu kho bạc Hoa Kỳ đã gia tăng trong tuần này khi thị trường nhận ra nguy cơ Cục Dự trữ Liên bang có thể kích hoạt lại lạm phát nếu họ nới lỏng lập trường trong một nền kinh tế đang tốt lên. Prashant Newnaha, chiến lược gia cấp cao về lãi suất châu Á - Thái Bình Dương tại TD Securities, nhấn mạnh những lo ngại ngày càng tăng về lạm phát.

Khả năng Donald Trump thắng cử trong cuộc bầu cử Mỹ sắp tới đã làm giảm kỳ vọng của thị trường về việc Fed sẽ nới lỏng thêm trong năm 2025. Có khả năng Cục Dự trữ Liên bang có thể đứng ngoài cuộc trong sáu tháng đầu năm tới, điều này có thể thay đổi quỹ đạo của chính sách tiền tệ.

Kỳ vọng về việc Fed cắt giảm lãi suất chậm hơn đã đẩy đồng đô la tăng cao trong những tuần gần đây. Chỉ số đồng đô la, đo lường giá trị của đồng tiền này so với sáu đối thủ lớn, đã leo lên mức 104.17, cao nhất kể từ ngày 2 tháng 8.

Đồng yên đã giảm xuống mức thấp nhất trong ba tháng là 152.28 so với đồng đô la, trong khi đồng euro giảm xuống còn $1.0792, mức thấp nhất kể từ ngày 2 tháng 8. Cả hai đồng tiền đều đang đối mặt với khó khăn khi đồng đô la tiếp tục mạnh lên.

Giá vàng tăng vọt lên mức kỷ lục mới là $2,750.9 mỗi ounce, trong bối cảnh xung đột đang diễn ra ở Trung Đông và sự không chắc chắn liên quan đến các động thái trong tương lai của Fed và cuộc bầu cử Mỹ đang thúc đẩy nhu cầu đối với tài sản an toàn.

Giá dầu đã thấy sự điều chỉnh nhẹ sau khi tăng mạnh vào đầu tuần. Hợp đồng dầu thô Brent giảm 0.14% xuống còn $75.93 mỗi thùng, trong khi hợp đồng dầu thô West Texas Intermediate (WTI) giảm 0.18% xuống còn $71.61 mỗi thùng.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi