ในการซื้อขายเมื่อวันอังคารในตลาดหุ้นสหรัฐ สิ้นสุดลงโดยไม่มีการเปลี่ยนแปลงที่สำคัญ แม้ว่าตลาด Nasdaq จะแสดงการเพิ่มขึ้นเล็กน้อย นักลงทุนยังคงจับตาดูพลวัตของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ในขณะรอรายงานกำไรจากบริษัทต่างๆ เพื่อตประเมินสภาพเศรษฐกิจของสหรัฐฯ ได้ดีขึ้น

"ในช่วงไม่กี่วันที่ผ่านมา ตลาดพยายามย่อยการเปลี่ยนแปลงในอัตราผลตอบแทนพันธบัตรรัฐบาล เราเห็นการเปลี่ยนแปลงอย่างมีนัยสำคัญในส่วนนี้" กล่าวโดย Jack Janasiewicz, ผู้จัดการพอร์ตโฟลิโอที่ Natixis Investment Managers Solutions.

ในช่วงการซื้อขายที่ผันผวน ดัชนี Dow Jones Industrial Average (.DJI) ลดลง 6.71 จุด หรือ 0.02% ปิดที่ 42,924.89 ดัชนี S&P 500 (.SPX) ลดลง 2.78 จุด หรือ 0.05% ปิดที่ 5,851.20 ในขณะที่ Nasdaq Composite (.IXIC) มีเพิ่มขึ้น 33.12 จุด หรือ 0.18% ปิดที่ 18,573.13

เกือบครึ่งหนึ่งของภาคส่วนใน S&P ปิดด้วยบรรยากาศบวก โดยภาคสินค้าผู้บริโภค (.SPLRCS) นำหน้าเพิ่มขึ้น 0.92% กระตุ้นความมั่นใจในตลาด

ช่วงเช้าของวัน อัตราผลตอบแทนของพันธบัตรรัฐบาลระยะ 10 ปี สูงถึง 4.222% ซึ่งเป็นระดับสูงสุดตั้งแต่วันที่ 26 กรกฎาคม ในขณะที่นักลงทุนประเมินใหม่เกี่ยวกับนโยบายการเงินธนาคารกลางสหรัฐ (Fed) อย่างไรก็ตาม ผลตอบแทนพันธบัตรปรับตัวลดลงเล็กน้อยระหว่างการซื้อขาย

"ความกังวลหลักคือการเพิ่มขึ้นของอัตราดอกเบี้ยและความวิตกว่าสมาชิกธนาคารกลางสหรัฐอาจก้าวร้าวเกินไปในเดือนกันยายน ซึ่งเป็นการกระตุ้นการขายพันธบัตรทั่วโลก," กล่าวโดย Michael Green, ผู้จัดการพอร์ตโฟลิโอที่ Simplify Asset Management.

หุ้นของ GE Aerospace (GE.N) ร่วง 9% แม้ว่าจะมีการคาดการณ์กำไรที่ดีในปี 2024 ปัญหาที่ต่อเนื่องในห่วงโซ่อุปทานมีผลกระทบเชิงลบต่อรายได้ของบริษัท ฉุดดึงดัชนีภาคอุตสาหกรรม (.SPLRCI) ให้ลดลง 1.19%

ในขณะเดียวกัน ภาคเทคโนโลยี (.SPLRCT) มีการเพิ่มขึ้นเล็กน้อย 0.15% นำโดย Microsoft (MSFT.O) หุ้นเพิ่มขึ้น 2.08% รักษาความมั่นใจท่ามกลางความไม่แน่นอนของตลาด

"ฤดูกาลรายงานผลประกอบการมักจะมีความผันผวนสูง โดยเฉพาะอย่างยิ่งความไม่แน่นอนเกี่ยวกับการเปลี่ยนแปลงอัตราดอกเบี้ยในอนาคต", กล่าวโดย Chuck Carlson, CEO ของ Horizon Investment Services.

ผู้เชี่ยวชาญคาดว่า สัปดาห์ต่อไปจะเต็มไปด้วยความผันผวนสำหรับตลาดหุ้น โดยนักลงทุนจะจับตาดูผลประกอบการบริษัท ข้อมูลเศรษฐกิจ และผลการเลือกตั้งในสหรัฐฯ รวมถึงการตัดสินใจของธนาคารกลางสหรัฐ

ตามข้อมูลของ CME's FedWatch นักลงทุนคาดโอกาสในการลดอัตราดอกเบี้ย 25 จุดพื้นฐานในเดือนพฤศจิกายนถึง 89.6% บ่งบอกถึงความเชื่อมั่นของตลาดในท่าทีที่ผ่อนคลายจากธนาคารกลางสหรัฐ

หุ้น Verizon (VZ.N) ลดลง 5.03% หลังรายงานผลประกอบการไตรมาสที่สามไม่ตามมาตรฐานที่ตลาดคาดไว้ ยักษ์ใหญ่ด้านโทรคมนาคมไม่สามารถทำตามคาดการณ์รายได้ได้ ส่งผลให้เกิดปฏิกิริยาลบจากนักลงทุน

หุ้นของ 3M (MMM.N) ลดลง 2.31% ถึงแม้ว่าบริษัทจะปรับเพิ่มคาดการณ์กำไรปรับหลังปีอย่างมีนัยสำคัญ ตลาดดูเหมือนจะไม่ประทับใจ ตอบสนองด้วยการขายทิ้ง

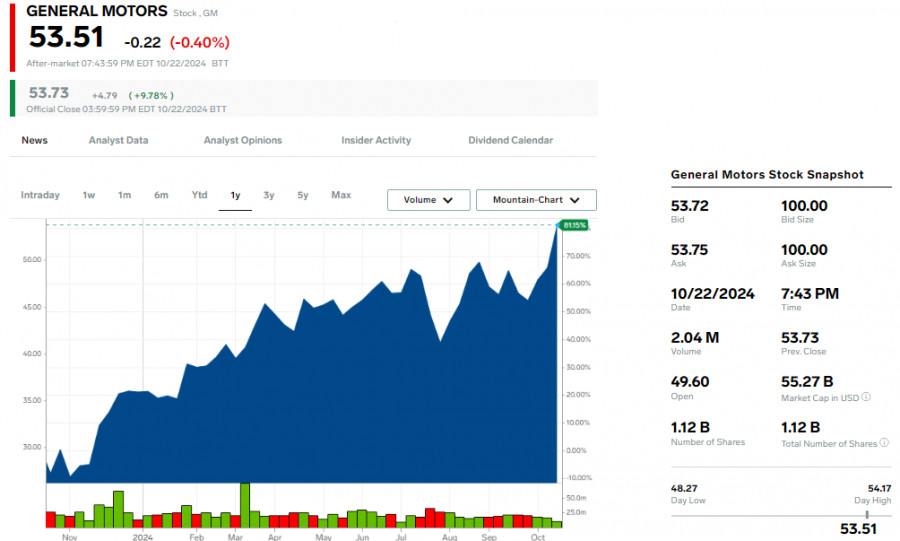

ท่ามกลางความตึงเครียดในตลาดกว้าง General Motors (GM.N) เพิ่มขึ้น 9.81% หลังผลประกอบการไตรมาสที่สามทำได้ดีกว่าที่ Wall Street คาดหวัง ในทางตรงกันข้าม Lockheed Martin (LMT.N) ลดลง 6.12% หลังรายงานผลประกอบการที่ไม่เป็นที่พอใจต่อผู้วิเคราะห์

หุ้นของบริษัทที่อ่อนไหวต่ออัตราดอกเบี้ย โดยเฉพาะในภาคที่อยู่อาศัย ตกลงในการซื้อขายล่าสุด ดัชนี PHLX Housing Index (.HGX) ร่วงลง 3.05% โดยมีแรงขับเคลื่อนหลักจากราคาหุ้นของ PulteGroup (PHM.N) ที่ลดลง 7.24% แม้ว่าบริษัทจะสามารถทำรายได้และกำไรสุทธิได้เกินคาด

"แม้ว่าผลประกอบการจะออกมาดี แต่บริษัทที่มีความเสี่ยงต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยสูงคงจะต้องเจอกับปัจจัยลบ ในขณะที่นักลงทุนพยายามทำความเข้าใจกับเรื่องราวของอัตราดอกเบี้ย" คาร์ลสันกล่าว

ขณะนี้นักลงทุนกำลังให้ความสนใจกับ Baker Hughes (BKR.O) และ Texas Instruments (TXN.O) ซึ่งมีกำหนดรายงานผลประกอบการหลังปิดตลาด ผู้ลงทุนรอคอยข้อมูลเหล่านี้อย่างใจจดใจจ่อเพื่อประเมินภาพรวมของบริษัทโดยทั่วไป

บนตลาดหลักทรัพย์นิวยอร์ก (NYSE) หุ้นขาลงมีจำนวนมากกว่าหุ้นขาขึ้นในอัตรา 1.37 ต่อ 1 นอกจากนี้ยังมีการบันทึกสูงสุดใหม่ 186 ครั้งและต่ำสุดใหม่ 58 ครั้งในระหว่างการซื้อขาย

S&P 500 เห็นระดับสูงสุดใหม่ 15 ครั้งในรอบ 52 สัปดาห์และต่ำสุดใหม่ 4 ครั้ง ขณะที่ Nasdaq Composite บันทึกการสูงสุดใหม่ 72 ครั้งและต่ำสุดใหม่ 61 ครั้ง ปริมาณการซื้อขายทั้งหมดในตลาดหุ้นสหรัฐถึง 11.45 พันล้านหุ้น สูงกว่าค่าเฉลี่ย 20 วัน ที่ 11.28 พันล้านหุ้น

ราคาทองคำแตะระดับสูงสุดใหม่ที่ $2,750.9 ต่อออนซ์ในวันพุธ เนื่องจากความตึงเครียดในตะวันออกกลางและความไม่แน่นอนเกี่ยวกับการเคลื่อนไหวในอนาคตของธนาคารกลางสหรัฐและการเลือกตั้งในสหรัฐ ขณะที่ดอลลาร์แข็งค่าขึ้นจนกดดันทั้งเยนและยูโร ขณะที่หุ้นเอเชียปรับตัวเพิ่มขึ้นเล็กน้อยเนื่องจากนักลงทุนยังคงระมัดระวังจากการเลือกตั้งในสหรัฐที่ยังคงตกลงไม่ได้

ดัชนี MSCI ของหุ้นเอเชียแปซิฟิกนอกญี่ปุ่น (.MIAPJ0000PUS) เพิ่มขึ้น 0.3% ในการซื้อขายล่าสุด ในขณะที่นิเคอิของญี่ปุ่น (.N225) ลดลง 1% ก่อนการเลือกตั้งระดับชาติในวันหยุดสุดสัปดาห์นี้

หุ้นจีนและฮ่องกงปรับตัวสูงขึ้นในวันพุธ จากคำมั่นของรัฐบาลที่จะสนับสนุนเศรษฐกิจ อย่างไรก็ตาม เวลาที่แน่นอนและขอบเขตของมาตรการกระตุ้นยังไม่ชัดเจน ทำให้นักลงทุนยังคงสงวนท่าที

ในยุโรป อารมณ์ยังคงเงียบ: ดัชนีฟิวเจอร์ส Eurostoxx 50 เพิ่มขึ้น 0.08% ขณะที่ฟิวเจอร์สของ DAX เยอรมนีเพิ่มขึ้น 0.11% อย่างไรก็ตาม ฟิวเจอร์ส FTSE ลดลงเล็กน้อย 0.04% สะท้อนความระมัดระวังในหมู่นักลงทุนยุโรป

นักลงทุนยังให้ความสนใจกับโอกาสที่ Donald Trump อาจกลับมาดำรงตำแหน่งในทำเนียบขาว นโยบายของเขาซึ่งรวมถึงการเก็บภาษีศุลกากรและการควบคุมการเข้าเมืองผิดกฎหมายที่เข้มงวดคาดว่าจะทำให้อัตราเงินเฟ้อสูงขึ้น สิ่งนี้ทำให้ดอลลาร์แข็งค่าขึ้นอีกเนื่องจากตลาดคาดว่าอัตราดอกเบี้ยของสหรัฐจะยังคงสูงเป็นเวลานานกว่าที่คาดการณ์ไว้ก่อนหน้านี้

โอกาสที่ทรัมป์จะเอาชนะคู่แข่งขันจากพรรคเดโมแครตและรองประธานาธิบดี Kamala Harris ได้เพิ่มขึ้นในแพลตฟอร์มการเดิมพัน อย่างไรก็ตาม โพลแสดงให้เห็นว่าการแข่งขันการเลือกตั้งประธานาธิบดีนั้นยังคงสูงแข่งขันและใกล้เกินกว่าจะคาดเดาได้

ด้วยเวลาน้อยกว่าสองสัปดาห์ก่อนการเลือกตั้งวันที่ 5 พฤศจิกายน นักลงทุนเตรียมพร้อมสำหรับความผันผวนของตลาดที่จะเพิ่มขึ้น ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีแตะ 4.234% ช่วงการซื้อขายในเอเชีย ซึ่งเป็นระดับสูงสุดในรอบสามเดือน สะท้อนถึงการคาดการณ์อัตราดอกเบี้ยที่สูงต่อเนื่อง

การขายพันธบัตรรัฐบาลสหรัฐรุนแรงขึ้นในสัปดาห์นี้เนื่องจากตลาดรับรู้ถึงความเสี่ยงที่ธนาคารกลางสหรัฐอาจเร่งให้อัตราเงินเฟ้อเกิดมากขึ้นถ้าผ่อนคลายท่าทีในช่วงเศรษฐกิจที่ปรับตัวดีขึ้น Prashant Newnaha นักวางกลยุทธ์ด้านอัตราในพื้นที่เอเชียแปซิฟิกที่ TD Securities เน้นย้ำถึงความวิตกที่เพิ่มขึ้นเกี่ยวกับอัตราเงินเฟ้อ

โอกาสในการชนะการเลือกตั้งของ Donald Trump ที่เพิ่มขึ้น ทำให้ความคาดหวังของตลาดเกี่ยวกับการผ่อนคลายมาตรการทางการเงินของ Fed ในปี 2025 ลดลง โดยมีความเป็นไปได้ที่ Federal Reserve จะชะลอการปรับอัตราดอกเบี้ยในระยะเวลาหกเดือนในปีหน้า ซึ่งอาจเปลี่ยนแนวทางของนโยบายการเงินได้

ความคาดหวังที่ว่า Fed จะปรับลดอัตราดอกเบี้ยในอัตราที่ช้าลง กดดันให้ค่าเงินดอลลาร์เลือกจะแข็งค่าในช่วงสัปดาห์ที่ผ่านมา ดัชนีดอลลาร์ ซึ่งวัดมูลค่าของเงินดอลลาร์เทียบกับหกสกุลเงินหลัก เพิ่มขึ้นไปที่ 104.17 ซึ่งถือว่าสูงที่สุดนับตั้งแต่วันที่ 2 สิงหาคม

เงินเยนร่วงลงไปอยู่ที่ระดับต่ำสุดในรอบสามเดือนที่ 152.28 เทียบกับดอลลาร์ ในขณะที่ยูโรลดลงไปอยู่ที่ $1.0792 ซึ่งเป็นระดับต่ำสุดนับตั้งแต่วันที่ 2 สิงหาคม ทั้งสองสกุลเงินกำลังเผชิญกับแรงกดดันขณะที่เงินดอลลาร์ยังคงแข็งค่า

ราคาทองคำพุ่งขึ้นถึงระดับสูงสุดใหม่ที่ $2,750.9 ต่อตรอนซ์ เนื่องจากความขัดแย้งที่ยังคงอยู่ในตะวันออกกลาง และความไม่แน่นอนเกี่ยวกับการดำเนินการในอนาคตของ Fed และการเลือกตั้งในสหรัฐอเมริกา ทำให้เกิดความต้องการในสินทรัพย์ที่เป็นที่หลบภัย

ราคาน้ำมันมีการปรับตัวลงเล็กน้อยหลังจากการปรับขึ้นที่แรงในช่วงต้นสัปดาห์ ฟิวเจอร์สของน้ำมันดิบ Brent ลดลง 0.14% ไปอยู่ที่ $75.93 ต่อบาร์เรล ในขณะที่ฟิวเจอร์สของน้ำมันดิบ West Texas Intermediate (WTI) ลดลง 0.18% ไปอยู่ที่ $71.61 ต่อบาร์เรล

ลิงก์ด่วน

ติดต่อเรา

ติดต่อเรา