A última sessão de negociação de novembro esteve longe de ser tranquila: uma falha no CME Group interrompeu as negociações dos principais futuros, de commodities a moedas e títulos. Isso ocorreu justamente quando os participantes americanos estavam prestes a retornar ao mercado após o Dia de Ação de Graças. A liquidez atingiu níveis mínimos e os sistemas de negociação ficaram repentinamente paralisados. Em um mês já instável, esse episódio se tornou um símbolo de novembro de 2025: ansioso e imprevisível.

À primeira vista, os mercados pareceram surpreendentemente resilientes. O STOXX 600 europeu encerrou o dia praticamente estável e ainda acumulou alta de 0,5% no mês — embora tenha sido o avanço mais fraco em seis meses.

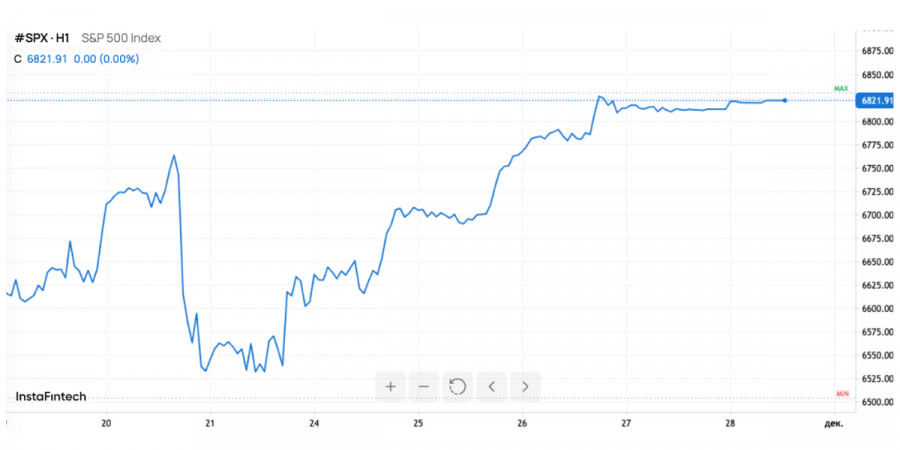

O S&P 500 recuou de forma moderada, caindo 0,4% em novembro, mas, considerando que há apenas uma semana o índice havia tocado a mínima de dois meses, isso quase soa como uma vitória. Em determinado momento, as perdas chegaram a 5% no mês, o que torna a recuperação parcial observada hoje ainda mais relevante.

No entanto, por trás dessa aparente estabilidade, há um cenário muito mais complexo — marcado por fortes oscilações no setor de tecnologia, quedas abruptas nas criptomoedas, mudanças nas expectativas de taxa de juros, movimentos expressivos no câmbio e picos relevantes em commodities.

Tradicionalmente, os mercados se preparam para um aumento de volatilidade em setembro e outubro. Desta vez, porém, os principais choques vieram em novembro. As gigantes de tecnologia bateram recordes apenas para depois sofrer quedas acentuadas. O governo dos EUA enfrentou um shutdown parcial recorde de 43 dias, interrompendo a divulgação de dados econômicos cruciais e mergulhando o mercado em um verdadeiro "voo cego".

A ausência de estatísticas obrigou o Federal Reserve a atuar com cautela redobrada. Os investidores ficaram sem visibilidade clara sobre a demanda do consumidor, a trajetória da inflação ou a resiliência do mercado de trabalho — justamente em um momento em que a economia global atravessa uma transição após um longo ciclo de juros elevados.

Apesar disso, foi o próprio Fed que acabou desempenhando o papel decisivo na estabilização dos mercados. Os comentários de Christopher Waller e John Williams chegaram como um presente inesperado para os investidores: ambos manifestaram apoio a um corte de juros já no próximo mês. Essa sinalização mudou abruptamente o apetite por risco, de uma postura defensiva para um retorno gradual aos ativos de maior volatilidade.

A probabilidade de um corte subiu de 30% para mais de 80% em apenas uma semana. Essa virada drástica nas expectativas imediatamente impulsionou os índices acionários, contribuindo para a recuperação nos últimos dias do mês.

Mercado de moedas

O mercado cambial também esteve turbulento. O dólar americano, apesar das tentativas de fortalecimento nos últimos dias, encerrou a semana praticamente inalterado e corre o risco de apresentar sua maior queda semanal desde julho.

Nesse contexto, o iene japonês se destacou particularmente, recuperando a atenção. Depois de cair para o menor nível em 10 meses, ele conseguiu se recuperar, à medida que o mercado acredita cada vez mais que o Banco do Japão está se preparando para aumentar as taxas em dezembro. O crescimento da inflação básica em Tóquio para 2,8% apenas reforçou essas expectativas.

Pela primeira vez em anos, o Banco do Japão tem a oportunidade de sair de sua política ultra-flexível, algo que já está precificado no mercado em cerca de um terço. Se tal decisão for tomada, os pares de moedas envolvendo o iene podem registrar movimentos significativos, um dos principais eventos esperados para dezembro.

Enquanto isso, os dólares australiano e neozelandês continuam subindo de forma constante. Os investidores acreditam que os ciclos de aumento de taxas nesses países estão se aproximando do fim, tornando os rendimentos dos títulos da Oceania novamente atraentes.

O euro, por sua vez, mostra um comportamento mais moderado, acumulando alta de 0,3% no mês — um avanço quase simbólico que reflete a ausência de ações mais firmes por parte do BCE.

Commodities

O mercado de commodities também apresenta sinais mistos. O petróleo Brent subiu para $63,55, mas o ativo encerra o mês com queda superior a 2%, ampliando uma sequência de recuos pelo quarto mês consecutivo. Os preços continuam pressionados pelas expectativas de aumento da oferta global e pelos esforços dos EUA para promover uma iniciativa de paz relacionada à Ucrânia.

A possível normalização do comércio de energia da Rússia poderia elevar significativamente a oferta de petróleo no mercado, e isso já está sendo parcialmente precificado. Por outro lado, o ouro permanece forte. Seu preço avançou para $4.166 por onça, acumulando alta de quase 5% no mês.

O metal beneficia de uma combinação de:

Embora o ouro não tenha atingido seu recorde histórico de US$ 4.381, seu desempenho resiliente em meio a tanta turbulência indica que a demanda por ativos seguros continua forte e está até mesmo crescendo.

Mercados dos EUA, Europa e Ásia

A última semana de novembro trouxe alívio para os mercados asiáticos. Após várias semanas de turbulência, as ações e os títulos conseguiram recuperar algumas perdas.

A razão é simples: os dados econômicos fracos dos EUA aumentaram a probabilidade de um corte nas taxas de juros pelo Fed. Para muitas economias asiáticas, isso significa:

Nos EUA, a situação também é mista: o setor de tecnologia, que impulsionou o mercado para cima durante todo o ano, tornou-se sobrecarregado com expectativas e sofreu correções significativas. No entanto, graças à mudança de postura do Fed, os índices conseguiram recuperar algumas das perdas.

Os mercados entram em dezembro com esperanças, mas também com cautela.

Este novembro mostrou que os mercados nem sempre seguem seus padrões sazonais. A turbulência chegou quando menos se esperava, e a recuperação foi possível por meio de apenas alguns comentários de representantes do Fed.

A falha no CME Group tornou-se um fim simbólico para o mês: o sistema financeiro hoje é tão frágil que falhas técnicas podem impactar a liquidez tanto quanto notícias macroeconômicas.

Com o início de dezembro, surgem expectativas importantes:

Os mercados estão entrando em um novo mês com otimismo cauteloso — e com a compreensão de que o tradicionalmente calmo mês de dezembro também pode ser uma exceção este ano.

LINKS RÁPIDOS

Contate-nos

Contate-nos