Pourquoi l'EUR/USD ne monte-t-il pas ? La Federal Reserve sera parmi les rares banques centrales à réduire les taux en 2026. L'influence de Hassett met la pression sur le dollar américain, tandis que l'espoir de paix en Ukraine devrait soutenir toutes les devises européennes, y compris l'euro. Néanmoins, la paire de devises principale évolue selon le mode "deux pas en avant, un pas en arrière". Peut-être que l'enjeu réside dans la capacité du billet vert à affronter ses peurs ?

Après que la Reserve Bank of New Zealand ait abaissé le taux directeur, elle a adopté un discours « restrictif ». Il est fort probable que le cycle d'expansion monétaire soit terminé. On peut en dire autant de la Banque centrale européenne. L'accélération de l'inflation australienne à 3,3 % ouvre la voie à des spéculations sur un durcissement de la politique monétaire par la Reserve Bank of Australia. La Bank of Japan ne recule pas non plus devant la normalisation. La proposition budgétaire de Rachel Reeves réduit la probabilité d'actions majeures de la Bank of England d'ici fin 2025.

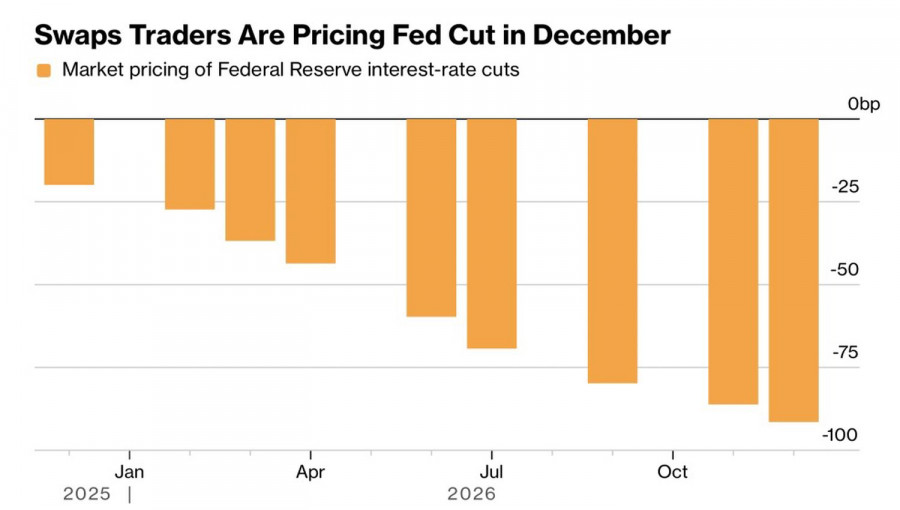

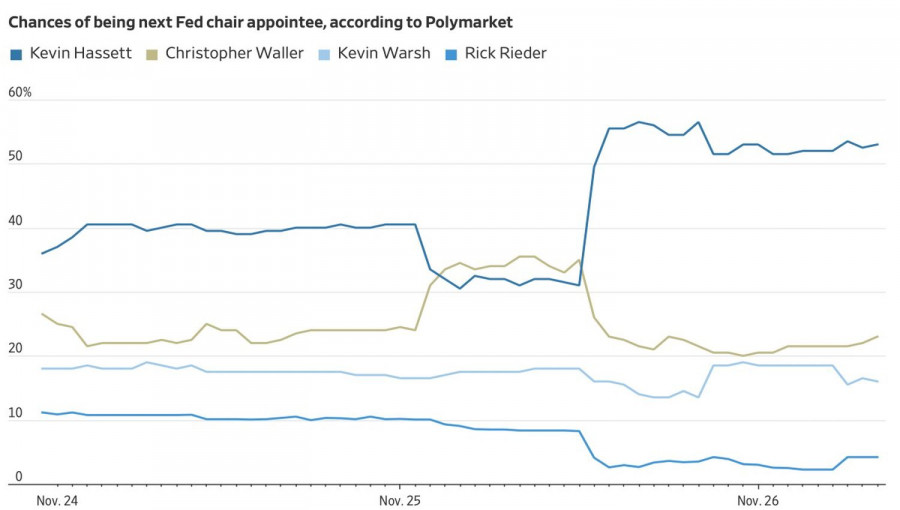

La Fed devra réduire les taux presque en isolation, tandis que les autres banques centrales les maintiendront probablement stables ou même les augmenteront. C'est une mauvaise nouvelle pour le dollar américain. De plus, le marché des futures accroît l'ampleur anticipée de l'expansion monétaire à mesure que les chances augmentent que Kevin Hassett prenne la tête de la Fed. Si un autre « colombe » comme Stephen Miran rejoint le FOMC, c'est la fin du jeu.

Dans de telles circonstances, le dollar américain devrait chuter fortement. L'indice USD se dirige en effet vers sa pire semaine des quatre derniers mois. Cependant, il le fait avec une apparente réticence. Le dollar est soutenu par le fait que les principales craintes de 2025 ne se sont pas matérialisées.

En effet, la décision de la Maison-Blanche d'augmenter les tarifs à des niveaux jamais vus depuis les années 1930 a initié un processus de "Sell America". Les investisseurs se sont précipités pour se débarrasser des actifs émis aux États-Unis. Cependant, le rallye du S&P 500 les a ramenés. Les sorties de capitaux des États-Unis n'ont pas eu lieu.

De même, un ralentissement de l'économie américaine dû aux tarifs d'importation n'a pas eu lieu. De nombreuses banques s'attendaient à ce que tout le poids de la responsabilité retombe sur les entreprises américaines et les citoyens ordinaires, entravant fortement la consommation et le PIB. Rien de tout cela ! Grâce aux progrès de l'intelligence artificielle, l'économie américaine prospère. L'indicateur avancé de l'Atlanta Fed prévoit une expansion de 3,9 % au troisième trimestre.

Il a enduré des épreuves de feu et de tuyaux de cuivre, et Crédit Agricole s'attend à ce que l'indice USD augmente au début de 2026 en raison de la réduction des risques politiques et de la résilience de l'économie américaine.

Techniquement, sur le graphique journalier de EUR/USD, le premier test de résistance via une ligne de tendance a échoué. Les "bulls" ont été contraints de battre en retraite, mais il est peu probable qu'ils cessent d'essayer de jouer le retournement de tendance 1-2-3, de gagner de l'espace de manœuvre, et finalement de restaurer la tendance haussière. Une nouvelle tentative d'atteinte des 1,16 $ pourrait constituer une base pour des achats d'euros.

QUICK LINKS

Contactez-nous

Contactez-nous