Le marché boursier américain attire les investisseurs comme un aimant. Il est difficile de résister lorsque, pour la première fois depuis novembre 2021, les quatre principaux indices—S&P 500, Nasdaq 100, Dow Jones et Russell 2000—clôturent à des niveaux records. Un tel événement ne s'est produit que 25 fois au 21ème siècle. Associé à des records de détention de trésorerie par des non-résidents, il est clair que l'exceptionnalisme américain est toujours d’actualité—bien que sous un nouveau jour.

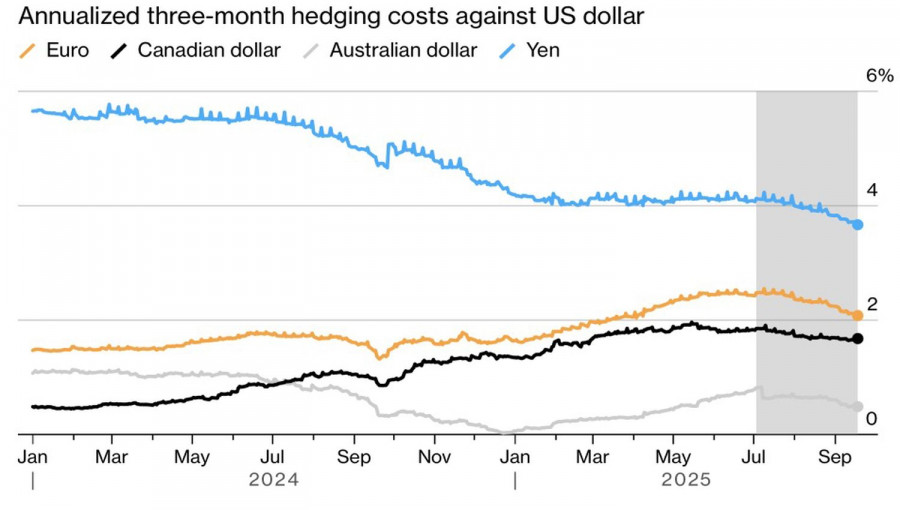

Les investisseurs étrangers possèdent collectivement 20 000 milliards de dollars en actions émises aux États-Unis et 14 000 milliards de dollars en obligations, y compris des Bons du Trésor. Leur exode en réponse aux tarifs imposés par Donald Trump a fait chuter le S&P 500 à son plus bas niveau depuis 15 mois début avril. Depuis lors, le narratif dominant du marché est passé de "Vendez l'Amérique" à "Couverture de l'Amérique." Les titres sont achetés en masse, les coûts de couverture du risque dans diverses devises baissent, et le dollar américain est en déclin.

Deutsche Bank estime qu'environ 80 % des achats d'ETF non-résidents en actions américaines sont couverts. Ninety One Asset Management croit que les flux d'achats vers les titres émis aux États-Unis, associés à la couverture des risques, pourraient augmenter de 1 000 milliards de dollars, soutenant ainsi de nouvelles progressions du S&P 500 et exerçant une pression à la baisse sur le dollar américain.

Une nouvelle vague d'intérêt pour la couverture sera déclenchée si Donald Trump parvient à prendre le contrôle de la Fed. Plus les responsables du FOMC commencent à agir comme Stephen Miran l'a fait en septembre, plus le risque est grand que la banque centrale perde son indépendance et réduise fortement le taux des fonds fédéraux. Standard Bank soutient que dans un tel scénario, les investisseurs auront toutes les raisons de s'amouracher des indices boursiers américains et de tourner le dos au billet vert.

UBS Global Wealth Management note que des taux plus bas, une croissance solide des bénéfices, et les vents favorables des technologies d'IA soutiendront la hausse du S&P 500 jusqu'à la fin de l'année prochaine. Le marché des futures anticipe une probabilité de 80 % pour deux nouvelles baisses de taux de la Fed d'ici la fin 2025, tandis qu'un contrat de 5 milliards de dollars entre NVIDIA et Intel a entraîné le meilleur gain quotidien pour ce dernier depuis octobre 1987.

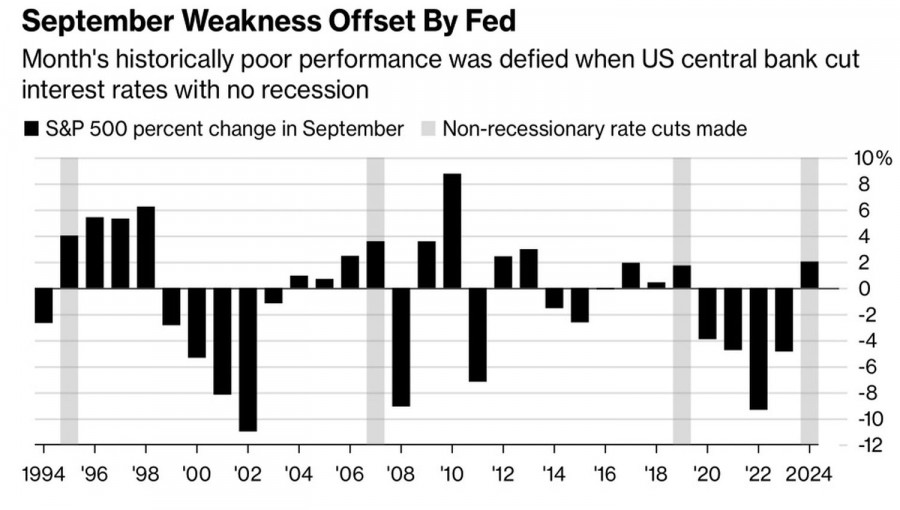

Malgré la réputation historique de septembre comme le pire mois pour les actions américaines, lors des périodes où la Fed a réduit les taux, tout change. Depuis 1971, le S&P 500 a plus souvent augmenté que diminué. Ce schéma s'est confirmé en 2024—et, selon toute vraisemblance, se répétera en 2025.

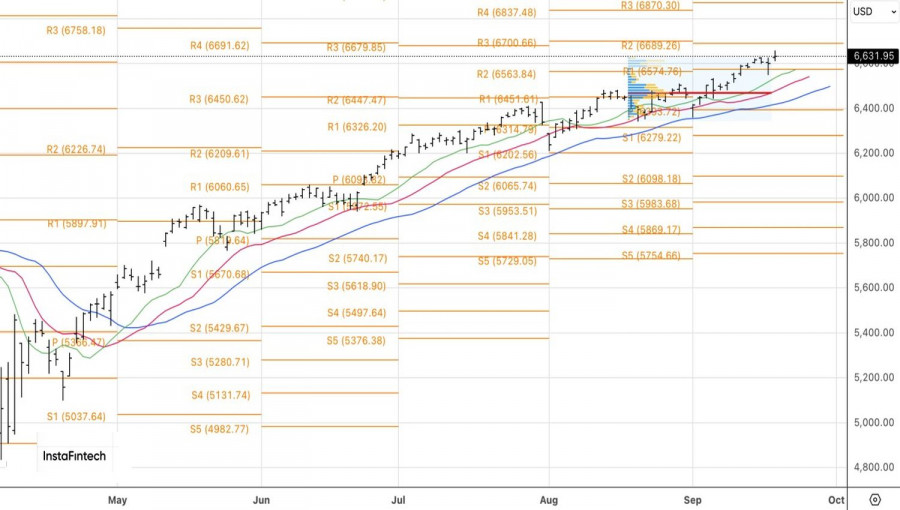

Techniquement, sur le graphique journalier, le S&P 500 a réagi à une barre en doji et a atteint un nouveau sommet historique. Les positions longues initiées à 6570 et renforcées à 6625 semblent solides, bien que l'apparition d'une autre barre en doji soit préoccupante. Si son niveau bas à 6615 est franchi, il pourrait être temps de sécuriser les profits. Cependant, dans une tendance haussière aussi forte, tout repli pourrait offrir de nouvelles opportunités pour acheter l'indice large du marché.

QUICK LINKS

Contactez-nous

Contactez-nous