Mzdy v komerční sféře se příští rok zvýší v průměru o 4,5 procenta, více než šest procent chce přidat sedmina firem. Vyplývá to z analýzy Comp&Ben Asociace, která sdružuje na českém trhu klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování. Nejvíc si podle ní polepší technické provozní pozice a specialisté, zatímco top management zaznamená nejnižší nárůsty. Nejvyšší zvýšení se očekává v sektorech výroby, technologií a služeb, naopak nižší ve financích nebo IT.

Medián nárůstu dosáhne podle analýzy pěti procent. V roce 2025 by se měl vrátit růst reálných mezd, i když tempo zvyšování mírně zpomalí. Hodnoty mezd, s nimiž Comp&Ben Asociace v analýze pracuje, vycházejí z tržního průzkumu mezi firmami z komerčního sektoru z říjnu a listopadu 2024. Průměrná hrubá mzda v Česku stoupla v letošním třetím čtvrtletí meziročně o sedm procent na 45.412 korun. Při zohlednění inflace, která činila 2,3 procenta, mzda reálně vzrostla o 4,6 procenta.

Růst mezd ve výrobních společnostech je vyšší než narůst výdělků v nevýrobních společnostech. „Nejvíce si polepší technické provozní pozice s růstem o 4,7 procenta a specialisté se 4,6 procenta, kterých je na trhu nedostatek. Nejméně dostane přidáno top management, a to o 4,1 procenta. Dynamika mzdového trhu se začíná pomalu stabilizovat a neočekáváme rychlejší tempo růstu. Jedinou výjimkou mohou být některé specializované pozice,“ uvedl ředitel Comp&Ben Asociace Tomáš Jurčík.

Vyšší nárůsty se budou podle něj týkat zejména specializovaných technických pozic a vybraných IT odborníků, kteří jsou důležití pro digitalizaci a zavádění nových technologií. Jejich dlouhodobý nedostatek jim zajišťuje výrazně lepší vyjednávací pozici.

V prvních čtyřech měsících plánuje zvýšení mezd podle analýzy 76 procent zaměstnavatelů v komerčním sektoru. Zaměstnanci se nejčastěji dočkají zvýšení mzdy v lednu a v dubnu. Nejvíce, v průměru o téměř pět procent, budou přidávat firmy v sektoru výroby, technologie a rychloobrátkového zboží. Naopak nejméně, kolem čtyř procent, v sektoru finančním a informačních technologiích.

Lze očekávat, že odbory budou mít v některých sektorech tendenci vyvíjet tlak na vyšší nárůsty mezd, uvedli autoři analýzy. Odbory se podílejí na vyjednávání o konečné výši nárůstů mezd pro příští rok v téměř 40 procentech firem zapojených do průzkumu. Zaměstnavatelé však podle jeho výsledků budou ochotni navyšovat pouze v sektorech, kde to ekonomická realita umožní.

Comp&Ben Asociace sdružuje na trhu v Česku klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování v soukromém sektoru. Asociace vznikla ve spolupráci s Vysokou školou ekonomickou v Praze. Mezi zakládající členy patří řada významných zaměstnavatelů, například skupina PPF, Vodafone, Foxconn, Zentiva, PwC ČR, Siko, Makro, Notino, ČEZ, T-Mobile, Raiffeisen Bank, Hornbach, Mattoni, Aterra Group, Mercer, Miele, PM-tech či Orlen Unipetrol.

Meziroční inflace zůstala v listopadu na 2,8%, analytici čekali růst

Spotřebitelské ceny v Česku v listopadu meziročně vzrostly o 2,8 procenta, stejně jako v říjnu. Dražší bylo bydlení, lihoviny či tabákové výrobky. Meziměsíčně byly ceny vyšší o 0,1 procenta. Údaje dnes zveřejnil Český statistický úřad (ČSÚ). Analytici očekávali, že inflace v meziročním vyjádření zrychlila na tři procenta. Listopadová inflace byla pod očekáváním, pomaleji zdražovalo víc oddílů, upozorňují analytici, které oslovila ČTK.

„V listopadu ceny oproti loňskému roku vzrostly stejně jako v říjnu o 2,8 procenta. Vývoj cen v jednotlivých oddílech spotřebního koše byl však odlišný. Jediným oddílem, kde ceny meziročně klesly, byl oddíl odívání a obuv, a to o necelé jedno procento,“ uvedla vedoucí oddělení statistiky spotřebitelských cen ČSÚ Pavla Šedivá.

Ke zrychlení meziročního cenového růstu došlo v listopadu zejména u potravin a nealkoholických nápojů. Ceny výrobků ve skupině mléko, sýry, vejce přešly z říjnového poklesu o 0,1 procenta v růst o 4,3 procenta. Ceny vajec dokonce přešly z poklesu o 5,6 procenta v říjnu v listopadový nárůst o 31,7 procenta. Ceny masa klesly o 1,3 procenta.

Zpomalení růstu cen statistici zaznamenali u elektřiny, která v listopadu sice zdražila o 9,2 procenta, v říjnu to však bylo o 10,5 procenta. Pokles cen zemního plynu v listopadu zrychlil na 2,9 procenta z 2,3 procenta v předchozím měsíci. Pohonné hmoty a oleje zlevnily meziročně o 7,6 procenta, zatímco v říjnu pokles činil 11,4 procenta.

Na meziroční růst cenové hladiny v ČR měly v listopadu nadále největší vliv ceny bydlení. Ceny nájemného z bytu byly vyšší o 6,3 procenta, vodné zdražilo skoro o 11 procent a stočné o 13,4 procenta. Za teplo a teplou vodu lidé platili o 8,5 procenta více.

Další v pořadí vlivu byly ceny v oddíle alkoholické nápoje, tabák. Lihoviny meziročně zdražily o 3,3 procenta, pivo o tři procenta a tabákové výrobky o sedm procent. Stravovací služby podražily o 6,7 procenta a ubytovací služby o 8,8 procenta. Ceny dovolených s komplexními službami se zvýšily o 6,6 procenta.

Na meziroční snižování celkové cenové hladiny působily v listopadu ceny v oddíle odívání a obuv. Oblečení zlevnilo o půl procenta a obuv zlevnila o 2,3 procenta.

Ceny zboží v listopadu úhrnem vzrostly o 1,4 procenta. Služby meziročně zdražily o 5,2 procenta.

Statistici dnes zveřejnili také informace o říjnovém vývoji cen v zahraničním obchodu. Oproti září se ceny vývozu zvýšily o 0,9 procenta a ceny dovozu stouply o procento. „V říjnu byly ceny vývozu a dovozu značně ovlivněny vývojem kurzu koruny vůči euru a dolaru,“ podotklvedoucí oddělení statistiky cen průmyslu a zahraničního obchodu ČSÚ Vladimír Klimeš. V meziročním porovnání vzrostly vývozníceny o tři procenta a dovozní ceny o 0,6 procenta, významně se podle statistiků snížily ceny pohonných hmot.

Les indices boursiers américains ont de nouveau surpris vendredi : le Dow Jones Industrial Average et le S&P 500 ont clôturé à des sommets historiques, tandis que le Nasdaq a également affiché des gains, soutenu par une forte hausse des actions Netflix et un rallye général dans le secteur technologique.

Les trois principaux indices de Wall Street ont enregistré une solide sixième semaine consécutive de gains, marquant leur plus longue série de gains depuis la fin de 2023. Le S&P 500 a progressé de 0,9 %, le Nasdaq Composite a grimpé de 0,8 % et le Dow Jones Industrial Average a augmenté de 1 %.

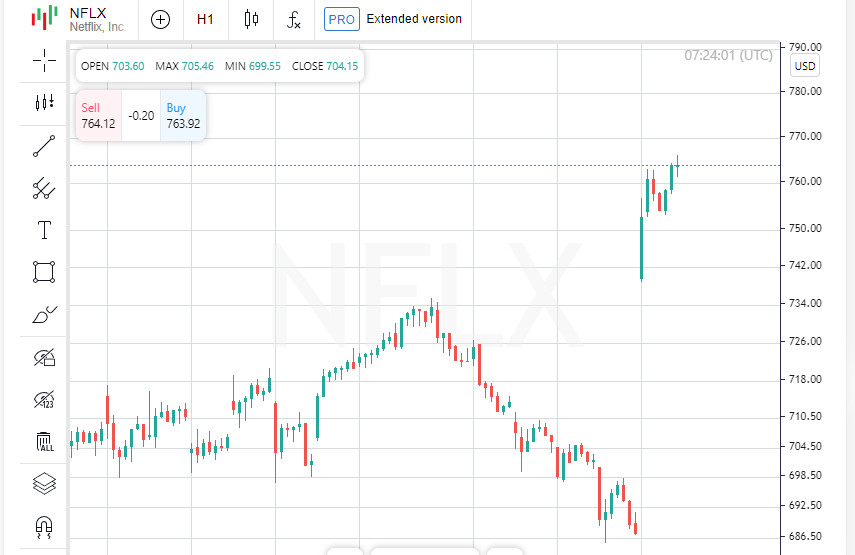

Les actions de Netflix ont bondi de 11,1 % pour atteindre un niveau record après que le géant du streaming ait annoncé des chiffres d'abonnés supérieurs aux attentes des analystes. La société a également déclaré s'attendre à une croissance continue de l'audience jusqu'à la fin de l'année.

Les actions technologiques connues sous le nom des "Magnificent Seven" ont continué de contribuer au rallye boursier. Apple a progressé de 1,2 %, aidé par une forte demande pour ses nouveaux modèles d'iPhone en Chine. Les actions de Nvidia ont ajouté 0,8 % après que BofA Global Research ait relevé son objectif de prix.

La hausse de Netflix a boosté le secteur des communications, qui a augmenté de 0,9 % pour mener les 11 secteurs du S&P 500. Pendant ce temps, le secteur des technologies de l'information a ajouté 0,5 %, contribuant également à renforcer le marché global.

Les principaux indices du marché boursier américain ont continué à grimper vendredi. Le S&P 500 a augmenté de 23,20 points, soit 0,40 %, pour clôturer à 5 864,67. Le Nasdaq Composite a ajouté 115,94 points, soit 0,63 %, pour terminer à 18 489,55. Le Dow Jones Industrial Average a grimpé de 36,86 points, soit 0,09 %, pour clôturer à 43 275,91. Gains du Dow Jones Modérés

Le Dow a affiché sa cinquième clôture record lors des six dernières sessions. Cependant, ses gains ont été moins spectaculaires en raison d'une baisse des actions d'American Express. Le géant financier a perdu 3,1 % après avoir annoncé des bénéfices trimestriels inférieurs aux attentes des analystes.

Malgré la déception d'American Express, le secteur financier dans son ensemble a terminé la saison des résultats sur une note positive. Toutefois, l'indice S&P Banks, qui mesure les actions bancaires, a chuté de 0,1 %, rompant ainsi une série de cinq semaines de gains.

Les rapports financiers positifs et les indicateurs économiques favorables ont contribué à faire monter régulièrement les indices. Cependant, il convient de noter que le S&P 500 se négocie à 22 fois les bénéfices projetés. Cela, associé aux attentes de résultats d'entreprise solides et à l'incertitude autour de la prochaine élection présidentielle américaine le 5 novembre, pourrait entraîner une volatilité accrue et des corrections de marché.

Les investisseurs ont manifesté un intérêt croissant pour les actions à petite capitalisation ces derniers jours. Au cours de la semaine, les indices Russell 2000 et S&P Small Cap 600 ont surperformé les principaux indices. Cependant, les deux indices ont chuté vendredi, démontrant un intérêt faiblissant pour les petites entreprises malgré un optimisme général du marché.

Dans un contexte de baisse des prix du pétrole, le secteur de l'énergie a été le seul de l'indice S&P 500 à montrer une dynamique négative, chutant de 0,4 %. Le secteur a été particulièrement pressé par les actions de SLB, qui ont chuté de 4,7 % après la publication de résultats trimestriels qui n'ont pas répondu aux attentes des investisseurs. La baisse a également pesé sur d'autres acteurs des services pétroliers tels que Baker Hughes et Halliburton, qui ont respectivement chuté de 1,3 % et 2,1 %.

Le secteur de l'énergie a été le plus faible performeur cette semaine, chutant de 2,6 %. L'une des raisons a été une baisse significative de 7 % des prix du pétrole aux États-Unis, causée par des inquiétudes concernant un ralentissement de la demande en provenance de Chine et des incertitudes causées par le conflit en cours au Moyen-Orient.

CVS Health a chuté de 5,2 % après l'annonce du changement de PDG. Karen Lynch a été remplacée par David Joyner, un vétéran de CVS qui a pris la direction de l'entreprise. En plus de ce changement de direction, CVS a retiré ses prévisions de bénéfices pour 2024, ce qui a également pesé sur l'action.

La nouvelle du changement de direction chez CVS a affecté non seulement l'entreprise elle-même, mais également d'autres assureurs santé. Par exemple, les actions de Cigna et d'Elevance Health ont également reculé, cette dernière clôturant en baisse de 3,1 %, atteignant son plus bas niveau en 15 mois.

Le volume de transactions sur les bourses américaines a atteint 10,62 milliards d'actions, légèrement en dessous de la moyenne de 11,56 milliards d'actions des 20 dernières sessions. Les investisseurs surveilleront de près les actions de semi-conducteurs dans les semaines à venir. Des rapports contradictoires de dirigeants étrangers du secteur ont entraîné des sessions de négociation volatiles, mettant l'industrie des semi-conducteurs sous les projecteurs.

En tant que fondement de nombreuses technologies modernes, les semi-conducteurs restent au centre de l'attention des investisseurs et des analystes. Les entreprises qui fabriquent des puces et les équipements pour les créer surveillent de près les développements économiques mondiaux, et leurs actions agissent souvent comme un indicateur du sentiment global du marché.

L'indice des semi-conducteurs de Philadelphie SE (SOX) a enregistré une forte hausse de plus de 40 % au premier semestre de l'année, bien que son élan ait légèrement ralenti récemment. À ce jour, l'indice est toujours en hausse d'environ 25 % pour 2024, dépassant le gain de 22,5 % de l'indice de référence S&P 500.

Le secteur des semi-conducteurs et des équipements associés représente une part importante du S&P 500, représentant environ 11,5 %. Nvidia est particulièrement remarquable, avec sa capitalisation boursière presque équivalente à celle d'Apple, représentant 6,8 % du poids de l'indice.

Le secteur des puces a connu de fortes fluctuations la semaine dernière. Les actions liées aux semi-conducteurs ont chuté mardi après des prévisions décevantes d'ASML, la plus grande entreprise technologique européenne. ASML a averti d'une baisse des ventes et des commandes en 2025, provoquant une réaction vive du marché.

Cependant, les investisseurs ont poussé un soupir de soulagement jeudi lorsque Taiwan Semiconductor Manufacturing Co, un important fabricant de puces d'IA, a annoncé une hausse impressionnante de 54 % de son bénéfice trimestriel, bien au-dessus des attentes.

Malgré les nouvelles mitigées, l'indice SOX a terminé la semaine en baisse de 2,5 %, tandis que le S&P 500 a réussi à enregistrer un petit gain de 0,5 %, soulignant les dynamiques différentes des secteurs.

La semaine prochaine, le secteur des semi-conducteurs suivra de près les rapports de résultats des principaux acteurs. Parmi eux, Texas Instruments et le fabricant d'équipements Lam Research, dont les résultats pourraient donner le ton du marché à venir.

Les produits de Texas Instruments sont utilisés dans une variété d'industries, de l'automobile à l'industriel, faisant de l'entreprise un indicateur des secteurs où la demande de puces reste faible. Daniel Morgan, gestionnaire de portefeuille chez Synovus Trust, souligne que le rapport de l'entreprise pourrait apporter une réponse à la question de savoir si ces secteurs commencent à se redresser.

Morgan a également souligné que le secteur des semi-conducteurs dans son ensemble se négocie à un ratio cours/valeur comptable de 5,6x, ce qui, selon lui, est un chiffre raisonnable. En comparaison, le ratio C/B de 2021 était supérieur à 8x, indiquant que le marché était en surchauffe à l'époque.

Le rapport sur les bénéfices d'Advanced Micro Devices (AMD) prévu la semaine prochaine sera un indicateur important de la demande pour les puces liées à l'IA. Le rapport fournira un avant-goût des résultats attendus de Nvidia le mois prochain. Si AMD présente des prévisions solides pour 2025 concernant ses puces d'IA, ce sera un signal positif pour l'ensemble du secteur, a déclaré l'analyste Meili.

Les bénéfices des semi-conducteurs prévus pour la semaine prochaine s'inscrivent dans une saison d'annonces d'entreprise chargée aux États-Unis. Parmi les plus de 100 entreprises du S&P 500 qui publieront leurs résultats figurent des géants tels que Tesla, Coca-Cola et IBM.

Chuck Carlson, PDG de Horizon Investment Services, souligne l'importance de l'industrie des semi-conducteurs pour le marché global. Le secteur représente une part significative de la capitalisation boursière, rendant sa performance un facteur déterminant pour l'ensemble de la santé du marché financier.

QUICK LINKS

Contactez-nous

Contactez-nous