Le dollar a subi une pression négative car le marché mise sur une pause de la Fed lors de la réunion de juin, qui aura lieu mercredi prochain.

Les attentes du marché concernant une pause ont été renforcées jeudi. Les demandes initiales d'allocations chômage ont augmenté plus que prévu, atteignant leur plus haut niveau depuis octobre 2021. La moyenne mobile sur quatre semaines a également augmenté.

Bien qu'il soit encore trop tôt pour tirer des conclusions, cela donne à la Fed un argument supplémentaire pour éviter une hausse des taux en juin. L'assouplissement de la situation sur le marché du travail est une condition importante pour que le régulateur envisage de mettre fin à la campagne de resserrement.

Cependant, les décideurs ne prendront pas de décision avant le rapport sur l'indice des prix à la consommation de mai, qui sera publié mardi. Il est possible que le nouvel indicateur corrige l'opinion actuelle des responsables de la banque centrale.

De plus, alors que d'autres banques centrales font preuve de prudence, il est trop tôt pour montrer sa confiance dans la victoire sur l'inflation.

La semaine prochaine clarifiera tout, mais pour l'instant la situation est la suivante.

Le marché pense que la Fed fera une pause en juin et augmentera le taux une dernière fois en juillet. Au 6 juin, cette probabilité est estimée à 76,5%.

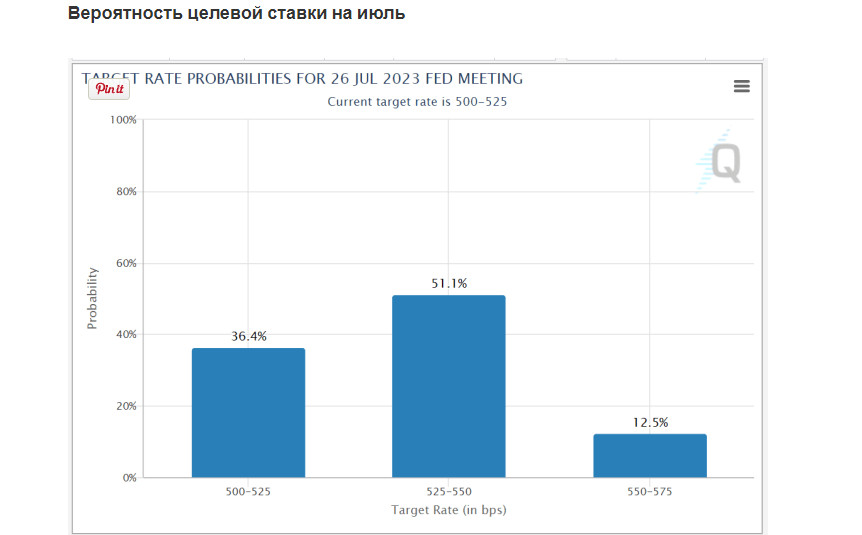

En juillet, les opinions se forment également, le marché mise à 63,6% sur une hausse des taux d'intérêt et à 36,4% sur l'absence de changement par rapport à la plage cible actuelle de 5,00 à 5,25%.

Septembre est à peu près le même que juillet, avec une probabilité de 59,5% d'au moins une hausse par rapport à la plage cible actuelle de 5,00 à 5,25%.

En novembre, la situation devrait changer radicalement, avec une réduction d'au moins un quart de point.

Dans ce contexte, l'indice du dollar a chuté à un plus bas de deux semaines, la pression à la baisse la plus forte étant exercée par le franc suisse après les déclarations de faucon du président de la BNS, Thomas Jordan, hier.

La rapide baisse du dollar pourrait ne pas se concrétiser. La devise américaine a tout de même un avantage. La crise de la dette souveraine des États-Unis a été résolue.

En mai, certains analystes affirmaient que les attentes du marché en matière d'assouplissement rapide de la politique monétaire semblaient assez ambitieuses. Depuis lors, le marché a fait un revirement à 180 degrés et se prépare à une augmentation des taux cet été.

Dans les mois à venir, le taux de chômage continuera d'augmenter et les conditions de crédit dans les banques commerciales se durciront. La Réserve fédérale devrait maintenir les taux inchangés jusqu'au premier trimestre 2024, puis les réduire au fur et à mesure de la contraction de l'économie.

Dans les mois à venir, le dollar pourrait se renforcer légèrement, tandis qu'une baisse est possible l'année prochaine.

Opinions des analystes sur la réunion de la Réserve fédérale en juin

La banque centrale a augmenté les taux d'intérêt 10 fois depuis l'année dernière - le rythme le plus rapide de resserrement depuis le début des années 1980.

Comme l'a souligné TransUnion, "nous vivons sur un territoire inconnu. La combinaison de taux d'intérêt croissants et d'une inflation accrue, bien que rien d'inhabituel d'un point de vue historique, est considérée comme une expérience inconnue pour beaucoup. Une pause ne va pas améliorer la situation".

Bien que le cycle de hausse des taux de la Fed ait commencé à ralentir l'inflation, des prix plus élevés ont entraîné une baisse des salaires réels. Cela réduit les budgets des ménages, poussant de plus en plus de personnes à s'endetter juste au moment où les taux d'intérêt sur les prêts atteignent des niveaux record.

"Même après la pause, les taux restent les plus élevés depuis des années, le coût des emprunts a fortement augmenté et cela ne changera pas pour le moment", a déclaré Bankrate.com.

Après les hausses de taux précédentes, le taux moyen des cartes de crédit est actuellement supérieur à 20%. C'est un niveau record, alors que les soldes des comptes sont plus élevés et que près de la moitié des détenteurs de cartes de crédit ont des dettes chaque mois.

Les taux de crédit hypothécaire et de crédit automobile se rapprochent de 7%

Le taux moyen pour un prêt hypothécaire de 30 ans à taux fixe est actuellement de 6,9%, ce qui est supérieur à 5,27% il y a un an et légèrement inférieur au pic d'octobre à 7,12%.

Les prêts hypothécaires à taux variable, ou ARMS, et les lignes de crédit home equity, ou HELOC, sont liés au taux de base. Comme le taux des fonds fédéraux a augmenté, le taux de base a également augmenté, et ces taux ont suivi son exemple.

Actuellement, le taux moyen pour HELOC est de 8,3%, ce qui est le plus élevé depuis 22 ans, selon Bankrate.

Bien que les prêts automobiles soient à taux fixe, les paiements deviennent de plus en plus élevés car les prix de tous les véhicules augmentent avec les taux d'intérêt des nouveaux prêts.

Le taux moyen pour un prêt automobile de cinq ans pour l'achat d'un véhicule neuf est actuellement de 6,87%, ce qui est le plus élevé depuis 2010.

Les études montrent que suivre des dépenses plus élevées est devenu une tâche difficile car de plus en plus d'emprunteurs ne remboursent pas leurs paiements mensuels de prêts.

Les prêts étudiants fédéraux augmenteront à 5,5%

Les taux des prêts étudiants fédéraux sont également fixes, donc les actions de la Réserve fédérale n'affectent pas immédiatement la plupart des emprunteurs. Mais à partir de juillet, les taux pour les étudiants de dernière année qui prennent de nouveaux prêts étudiants fédéraux directs augmenteront à 5,50% - contre 4,99% en 2022 et 2023 et 3,73% en 2021 et 2022.

Les taux de dépôt dans certaines banques atteignent 5%

Bien que la Réserve fédérale n'ait pas d'impact direct sur les taux de dépôt, le rendement est généralement corrélé aux changements du taux cible des fonds fédéraux.

Les taux d'intérêt sur les comptes d'épargne dans certains des plus grands banques de détail, qui étaient au plus bas pendant la majeure partie de la pandémie, sont actuellement en moyenne de 0,4%.

En partie grâce à la réduction des frais généraux, les taux d'intérêt sur les comptes d'épargne en ligne à haut rendement dépassent actuellement 5%. Selon Bankrate, c'est le niveau le plus élevé depuis la crise financière de 2008.

QUICK LINKS

Contactez-nous

Contactez-nous