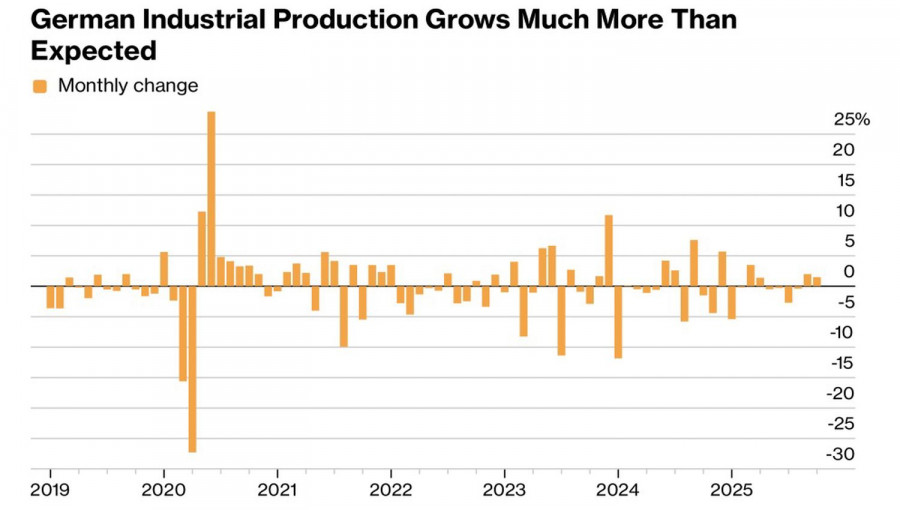

Der Hauptgrund für die Rallye des EUR/USD ist die gestiegene Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte auf 3,75% im Dezember, die von weniger als 30% Ende November auf mittlerweile fast 90% gestiegen ist. Dennoch ist der Euro kein Leichtgewicht. Die Europäische Zentralbank hat es geschafft, die Inflation ohne Druck zu bekämpfen, im Gegensatz zur Federal Reserve. Die Geschäftstätigkeit in der Eurozone ist auf ihr höchstes Niveau seit 2,5 Jahren gestiegen, und das Wachstum bei den deutschen Fertigungsaufträgen deutet darauf hin, dass das BIP Deutschlands im vierten Quartal beeindruckend sein wird.

Laut Bank of America wird erwartet, dass der EUR/USD bis Ende 2026 auf 1,22 steigen wird, angetrieben durch niedrige Reformanforderungen, Konvergenz beim Wirtschaftswachstum und Absicherungsgeschäfte auf dem Devisenmarkt. Zu diesen "bullischen" Treibern würde ich den Kapitalfluss von den Vereinigten Staaten nach Europa hinzufügen.

Fiskalanreize von Friedrich Merz trugen zu einer 12%igen Rallye des EUR/USD im Jahr 2025 bei. Gegen Ende des Jahres kamen jedoch Diskussionen auf, dass diese Maßnahmen unzureichend seien. Deutschland benötigt Reformen, und die Regierung ist in der Lage, diese umzusetzen. Die Umsetzung dieser Programme wird die Aufwärtsbewegung des Euro weiter befeuern, ebenso wie die Verringerung der Wachstumsdifferenz zwischen den USA und der Eurozone, bekannt als Konvergenz. Negative Auswirkungen von Zöllen und die verzögerten Effekte des "government shutdown" drohen, die US-Wirtschaft zu bremsen.

Bezüglich der Absicherung kann es eine Debatte mit der Bank of America geben. Die Versicherung gegen die Abwertung des US-Dollars für nicht ansässige Investitionen in US-Wertpapiere war 2025 aufgrund rekordverdächtiger Kapitalzuflüsse in die USA beliebt. Allerdings könnte sich 2026 viel ändern.

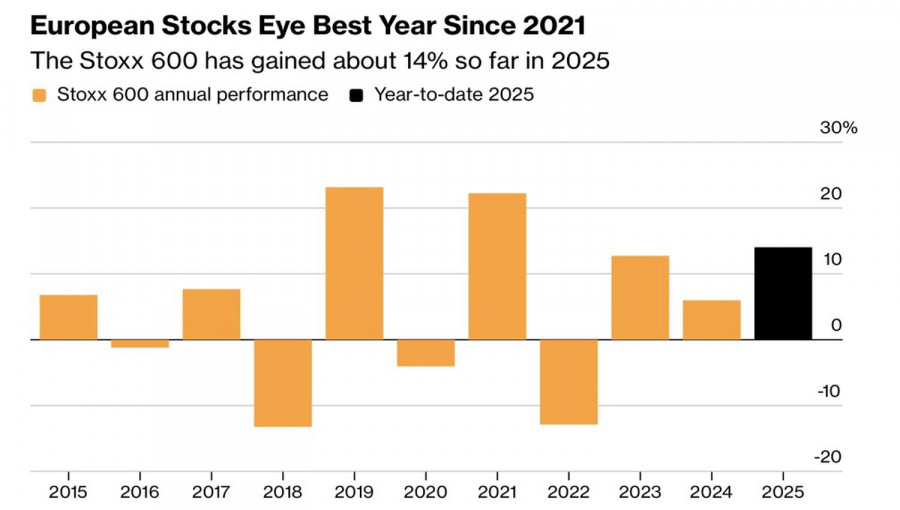

In diesem Jahr haben europäische Aktienindizes ihre amerikanischen Gegenstücke übertroffen, teilweise aufgrund der Euro-Stärkung. Ihre fundamentalen Bewertungen, einschließlich KGV, sind im Vergleich zu denselben Technologieunternehmen niedrig, und ein allmählicher Verlust des Interesses an künstlicher Intelligenz wird die Attraktivität von US-Aktien verringern. In diesem Fall könnte eine Absicherung nicht erforderlich sein, da Kapital von Nordamerika nach Europa fließen wird.

Wenn wir die Unterschiede in der Geldpolitik zwischen der Fed und der EZB hinzufügen, erscheinen die mittelfristigen Aussichten für EUR/USD erheblich bullisch. Das bedeutet jedoch nicht, dass im kurzfristigen Anlagehorizont alles vorhersehbar ist. Kein Trend verläuft ohne Korrekturen. Ein Katalysator für einen Rückgang könnte Jerome Powells restriktive Rhetorik bei der Pressekonferenz nach der Dezember-FOMC-Sitzung sein.

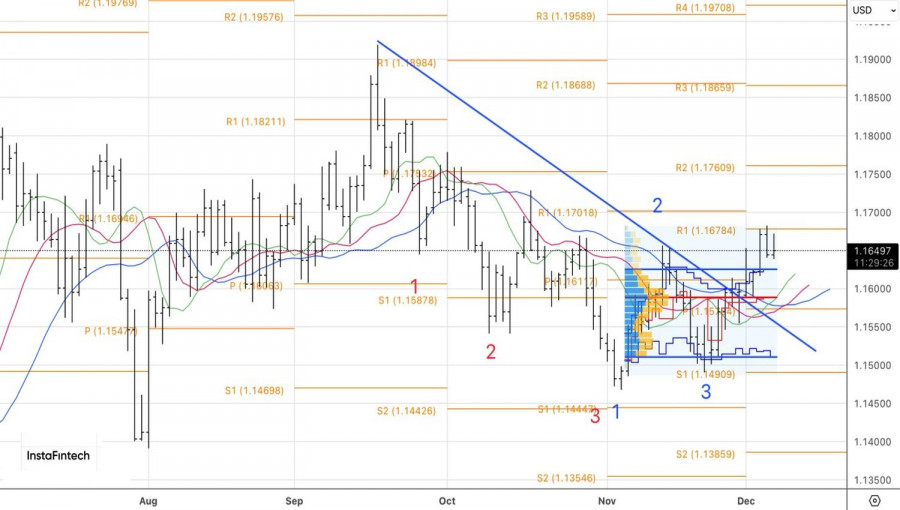

Technisch gesehen bildet EUR/USD auf dem Tageschart ein 20-80-Muster. Die Unfähigkeit der Bullen, über die Marke von 1,1675 hinaus zu brechen, zeigt ihre Schwäche und hat das Risiko einer Konsolidierung erhöht. Gleichzeitig könnte ein Rückprall von der oberen Grenze des Fair-Value-Bereichs bei 1,1625 oder vom Wendepunkt bei 1,1585 die Grundlage für den Kauf von Euro gegen den US-Dollar bieten.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen