Nový generální ředitel společnosti Berkshire Hathaway (NYSE:BRKa) HomeServices of America uvedl, že obavy z dopadu cel na hypoteční sazby tíží kupující i prodávající nemovitostí, ale pravděpodobně výrazně neovlivní prodej stávajících nemovitostí.

„Když hypoteční sazby kolísají kvůli kolísání základní ekonomiky, kupující a prodávající zůstávají v nejistotě,“ uvedl v nedávném rozhovoru Chris Kelly, který 15. dubna převzal největší realitní kancelář v USA.

Vyšší náklady na úvěry přispěly k neočekávanému poklesu prodeje existujících nemovitostí v USA v březnu o 5,9 % na sezónně očištěnou roční míru 4,02 milionu jednotek, přičemž je pravděpodobné další oslabení, protože cla vyvolávají obavy z recese.

„Vysoká míra volatility, kterou jsme zaznamenali v posledních několika měsících, způsobuje kupujícím a prodávajícím určité zdržení,“ uvedl Kelly. „Ale stále existuje 4 miliony lidí, kteří se letos chystají přestěhovat.“

HomeServices je jednotka společnosti Berkshire Hathaway Energy, která je součástí konglomerátu Warrena Buffetta a vlastní nebo franšízuje více než 2 200 realitních kanceláří s více než 82 000 makléři.

Die kommende Woche wird mit verschiedenen Ereignissen gefüllt sein – darunter die Veröffentlichung wichtiger Wirtschaftsdaten, hauptsächlich aus den USA, Reden einflussreicher Zentralbankvertreter und die endgültige geldpolitische Entscheidung der Schweizerischen Nationalbank.

Diese Woche verspricht ereignisreich zu werden und umfasst Schlüsselberichte zur Wirtschaftslage – insbesondere aus den Vereinigten Staaten – sowie Kommentare bedeutender Zentralbankvertreter und die geldpolitische Entscheidung der Schweizerischen Nationalbank. Schauen wir, wie diese Ereignisse die Märkte beeinflussen könnten.

Beginnen wir mit der Einschätzung der wichtigsten US-Statistiken, die – wenig überraschend – angesichts des aktuellen geopolitischen Umfelds und der Dynamik der Finanzmärkte, in denen die USA im Fokus stehen, eine führende Rolle auf den globalen Märkten spielen.

Der Höhepunkt dieser Woche wird die Veröffentlichung des Berichts zum Personal Consumption Expenditures (PCE) Price Index sein, von dem viele Marktteilnehmer glauben, er könnte bestätigen, ob die Federal Reserve bei ihrem letzten Treffen zu Recht ihren Leitzins um 0,25% gesenkt hat.

Zur Erinnerung: Die Federal Reserve und ihr Vorsitzender Jerome Powell standen unter beispiellosem Druck von Präsident Donald Trump und Finanzminister Spencer Bessent, die weitere Zinssenkungen forderten, um das nationale Wirtschaftswachstum zu stimulieren – obwohl die jährliche Verbraucherinflation von 2,7% auf 2,9% gestiegen war. Gleichzeitig wurde die angespannte Lage auf dem Arbeitsmarkt zum Hauptargument für die Zinssenkung, ungeachtet der steigenden Inflation.

Wie sollte der Einfluss dieses Indikators auf die Märkte interpretiert werden? Wenn die PCE-Daten den Erwartungen entsprechen oder leicht darunterliegen – erinnern wir uns, die Juli-Zahl betrug 2,6% – werden Investoren dies als starkes Indiz dafür sehen, dass die Fed möglicherweise weiterhin die Zinsen senken wird. In diesem Fall scheinen zwei weitere Senkungen vor Jahresende plausibel. Sollte die Gesamtzahl jedoch einen Aufwärtstrend zeigen – auf 3% oder höher steigen – könnte dies die Fed in eine abwartende Haltung versetzen, bis weitere „Anreize“ von Trump oder neue Inflationsdaten eintreffen.

Wie werden die Aktienmärkte reagieren, insbesondere in den USA?

Nachlassende Inflation und die Aussicht auf weitere Zinssenkungen werden die Nachfrage nach Aktien unterstützen – besonders in den USA. Die drei großen Aktienindizes könnten ihren Aufwärtstrend wieder aufnehmen. Die zugrunde liegenden Gründe habe ich in einem früheren Artikel detaillierter erläutert.

In diesem Szenario könnte der Dollar erneut unter Druck geraten; ein signifikanter Rückgang ist jedoch unwahrscheinlich, da die Währungen, die ihm gegenüber gehandelt werden, selbst aufgrund negativer wirtschaftlicher Entwicklungen in ihren jeweiligen Ländern unter Druck stehen – etwas, das ich bereits früher behandelt habe.

Neben den Inflationsdaten werden revidierte BIP-Zahlen der USA veröffentlicht, mit einem erwarteten Wachstum von 3%. Wichtige Daten zur Industriefertigung und zu Verkäufen neuer Häuser werden ebenfalls veröffentlicht. Fed-Vorsitzender Jerome Powell und EZB-Präsidentin Christine Lagarde werden ebenfalls sprechen.

Und als i-Tüpfelchen wird die Schweizer Nationalbank ihre Zinsentscheidung bekannt geben, wobei erwartet wird, dass die Zinsen unverändert bei 0,0% bleiben.

Insgesamt kann man bei der Beurteilung der Marktsituation von einer moderat positiven Stimmung unter den Marktteilnehmern sprechen.

Tägliche Prognose:

Gold

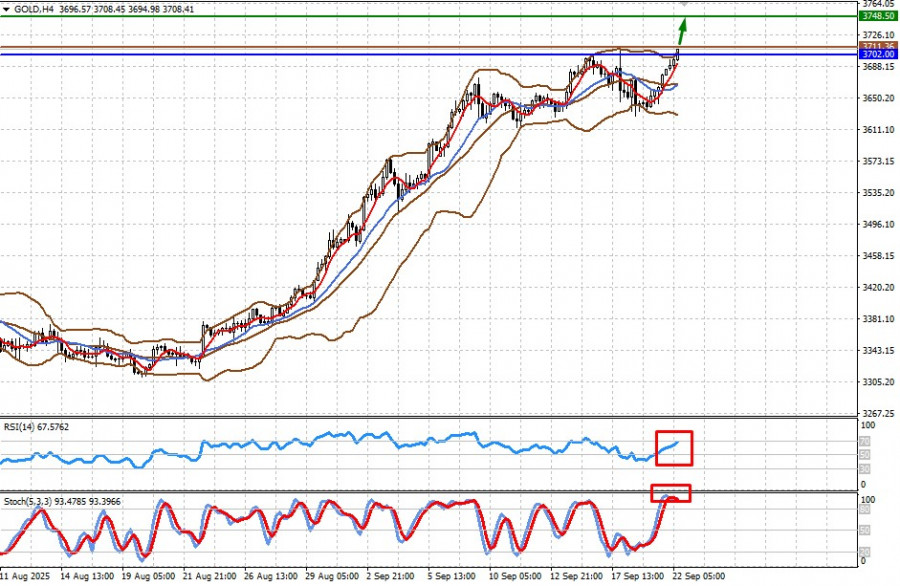

Die Schwäche des US-Dollars und anhaltende globale geopolitische Spannungen, einschließlich des Risikos der Eskalation bestehender Konflikte, stützen weiterhin die Goldpreise. Nachdem der Preis die Marke von 3702,00 durchbrochen hat und möglicherweise darüber konsolidiert, könnte Gold sein Wachstum in Richtung 3748,50 fortsetzen. Die Marke von 3711,36 könnte eine Kaufgelegenheit für Gold darstellen.

USD/CHF

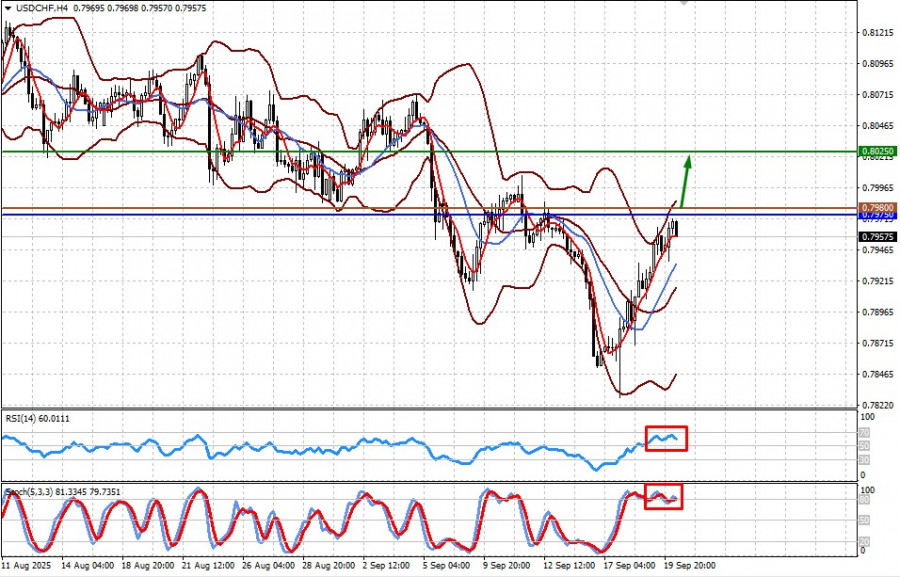

Das Paar notiert unter der Marke von 0,7975. Die Zinsentscheidung der Schweizerischen Nationalbank könnte lokalen Druck auf den Franken ausüben, und ein Anstieg des Paares über diese Marke könnte weiteres Wachstum in Richtung 0,8025 auslösen. Die Marke von 0,7980 könnte als Kaufsignal für das USD/CHF-Paar dienen.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen