Der US-Aktienmarkt zieht Anleger wie ein Magnet an. Es ist schwer zu widerstehen, wenn zum ersten Mal seit November 2021 alle vier großen Indizes—S&P 500, Nasdaq 100, Dow Jones und Russell 2000—auf Rekordhochs schließen. Ein solches Ereignis hat sich im 21. Jahrhundert nur 25 Mal ereignet. In Kombination mit den Rekordbeständen an Staatsanleihen durch Nichtansässige wird deutlich, dass der amerikanische Exzeptionalismus lebendig ist—wenn auch mit einer neuen Wendung.

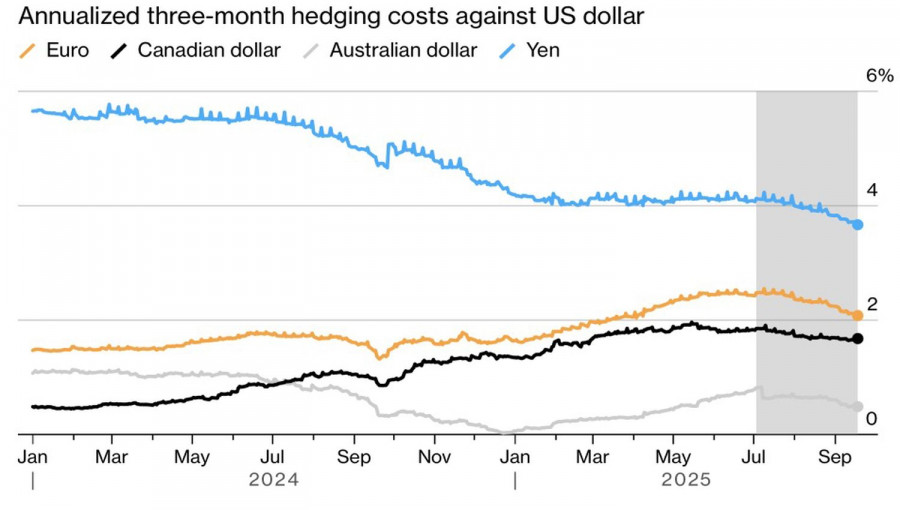

Ausländische Investoren besitzen insgesamt 20 Billionen Dollar in von den USA ausgegebenen Aktien und 14 Billionen Dollar in Anleihen, einschließlich Staatsanleihen. Ihr Exodus als Reaktion auf Donald Trumps Zölle führte dazu, dass der S&P 500 Anfang April auf ein 15-Monats-Tief fiel. Seitdem hat sich die vorherrschende Markterzählung von "Verkauft Amerika" zu "Absichert Amerika" gewandelt. Wertpapiere werden aufgekauft, die Kosten zur Absicherung von Risiken in verschiedenen Währungen sinken, und der US-Dollar fällt.

Deutsche Bank schätzt, dass etwa 80 % der außerbörslichen ETF-Käufe in US-Aktien abgesichert sind. Ninety One Asset Management glaubt, dass die Kaufströme in US-emittierte Wertpapiere, zusammen mit der Risikohandhabung, um 1 Billion US-Dollar steigen könnten—dies könnte weitere Gewinne im S&P 500 unterstützen und den US-Dollar belasten.

Eine weitere Welle von Absicherungsinteresse wird ausgelöst, falls Donald Trump es schafft, die Kontrolle über die Fed zu erlangen. Je mehr FOMC-Beamte anfangen, sich wie Stephen Miran im September zu verhalten, desto größer ist das Risiko, dass die Zentralbank ihre Unabhängigkeit verliert und den Leitzins drastisch senkt. Die Standard Bank argumentiert, dass Investoren in einem solchen Szenario allen Grund hätten, US-Aktienindizes zu lieben und dem Greenback den Rücken zu kehren.

UBS Global Wealth Management merkt an, dass niedrigere Zinsen, starkes Gewinnwachstum und die Rückenwinde der KI-Technologie die Rallye des S&P 500 bis zum Ende des nächsten Jahres unterstützen werden. Der Terminmarkt preist eine 80-prozentige Wahrscheinlichkeit für zwei weitere Runden der geldpolitischen Lockerungen der Fed bis Ende 2025 ein, während ein 5-Milliarden-Dollar-Deal zwischen NVIDIA und Intel die Aktien des Letzteren auf den besten Tagesgewinn seit Oktober 1987 trieb.

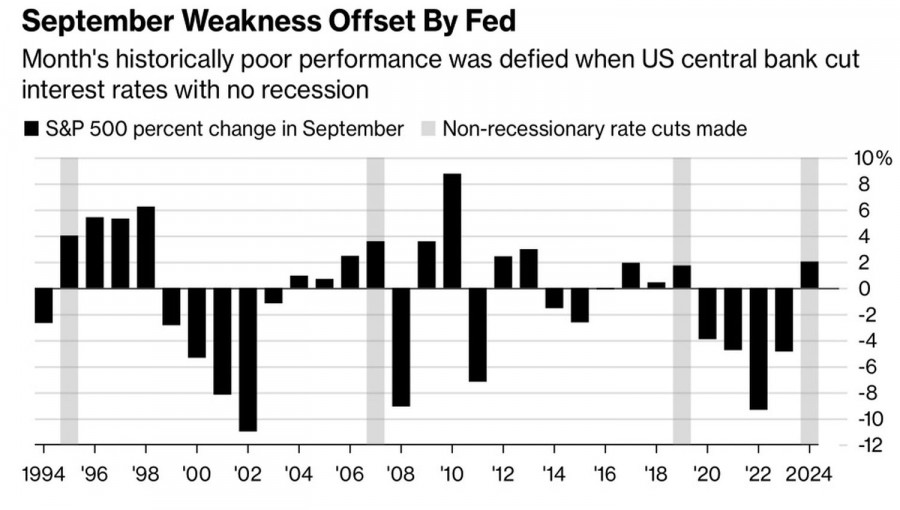

Trotz des historischen Rufs des Septembers als schlechtestem Monat für US-Aktien, ändert sich alles, wenn die Fed die Zinsen senkt. Seit 1971 ist der S&P 500 häufiger gestiegen als gefallen. Dieses Muster wurde 2024 bestätigt und wird höchstwahrscheinlich 2025 wiederholt werden.

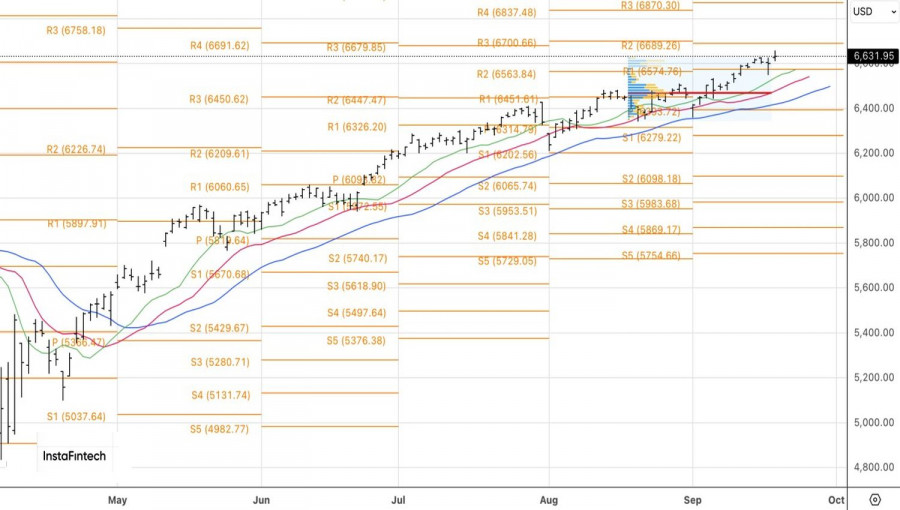

Technisch gesehen reagierte der S&P 500 auf dem Tageschart auf eine Doji-Bar und erreichte ein neues Allzeithoch. Long-Positionen, die bei 6570 initiiert und bei 6625 hinzugefügt wurden, sehen solide aus, obwohl das Erscheinen einer weiteren Doji-Bar Anlass zur Sorge gibt. Sollte die Marke von 6615 unterschritten werden, könnte es Zeit sein, Gewinne mitzunehmen. Dennoch könnten in einem so starken Aufwärtstrend etwaige Rücksetzer neue Kaufgelegenheiten für den breiten Marktindex bieten.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen