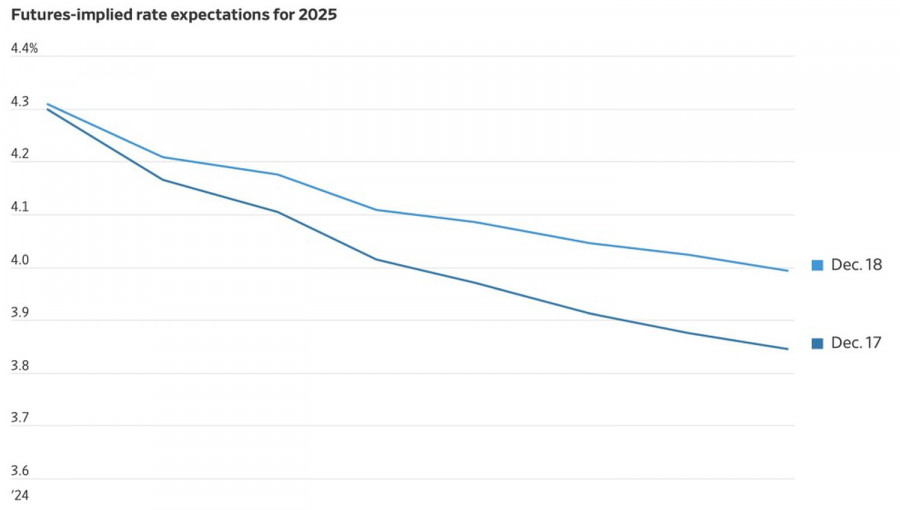

Angst vergrößert häufig Risiken. Die Dezember-FOMC-Prognose legt zwei Zinssenkungen von jeweils 25 Basispunkten im Jahr 2025 nahe, jedoch haben besorgte Anleger dies als das Ende des geldpolitischen Lockerungszyklus der Federal Reserve interpretiert. Infolgedessen schnellten die Renditen von US-Staatsanleihen so stark in die Höhe wie seit 2013 nicht mehr, und der EUR/USD fiel auf ein Zweijahrestief. Ist die geldpolitische Lockerung zu Ende?

Der Terminmarkt sieht eine Wahrscheinlichkeit von 91%, dass der Leitzins im Januar bei 4,5% bleibt, und eine Chance von 51%, dass die Fed diese Pause bis März beibehält. Die Zentralbank benötigt Zeit, um die Inflationstrends zu bewerten. Laut ihren Prognosen wird der Index der persönlichen Konsumausgaben (PCE) im Jahr 2025 bei 2,5% liegen, verglichen mit der vorherigen Schätzung von 2,2%. Dieser Wert berücksichtigt jedoch wahrscheinlich nicht die Auswirkungen von Donald Trumps Zöllen auf die US-Wirtschaft.

Forschungen von Goldman Sachs deuten darauf hin, dass Importzölle 0,3 Prozentpunkte zur Kerninflation in den USA beitragen werden, wobei der größte Teil des Effekts bis 2026 abklingen soll. Obwohl dies kein signifikanter Anstieg ist, könnte die Fed, angesichts der bereits erhöhten Verbraucherpreisindizes und der Dauer, in der die Inflation über dem 2%-Ziel bleibt, Vorsicht walten lassen und davon absehen, die Zinsen weiter zu senken.

Diese vorsichtige Haltung dürfte Donald Trump wahrscheinlich verärgern, der die Fed beschuldigen könnte, unter demokratischer Führung die Geldpolitik zu lockern, während sie dies unter republikanischer Regierung pausiert. Allerdings scheint die Fed, basierend auf den Bemerkungen von Jerome Powell, in ihrem Ansatz entschlossen zu sein.

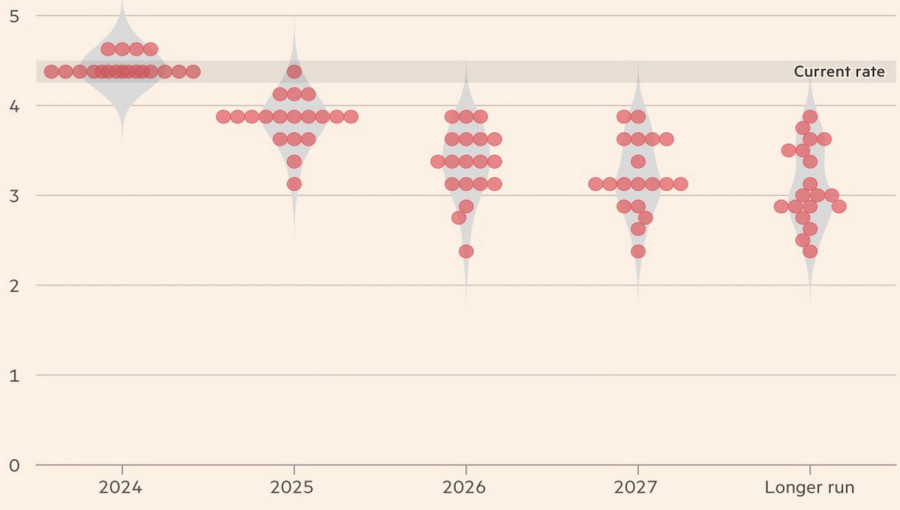

Eines der 12 stimmberechtigten Mitglieder des FOMC widersetzte sich der Zinssenkung im Dezember, und 14 von 19 Teilnehmern sehen den Leitzins der Fed bis Ende 2025 nicht unter 4%. Diese Fakten haben dazu geführt, dass Forex-Analysten die Lockerungspolitik als "hawkischen Schnitt" bezeichneten, was den US-Dollar gegenüber den wichtigsten globalen Währungen, einschließlich des Euro, stärkte.

Wenn der Lockerungszyklus der Fed tatsächlich beendet ist, während die Europäische Zentralbank weiterhin die Zinsen senkt, steht der Euro vor Problemen. Die Parität im EUR/USD scheint eine natürliche Reaktion auf die divergierende Politik zu sein – obwohl es noch schlimmer kommen könnte. Im Jahr 2000 fiel EUR/USD auf 0,825 und wurde von Dezember 1999 bis August 2002 unter der Parität gehandelt. Die Zeit wird zeigen, wie es sich diesmal entwickelt.

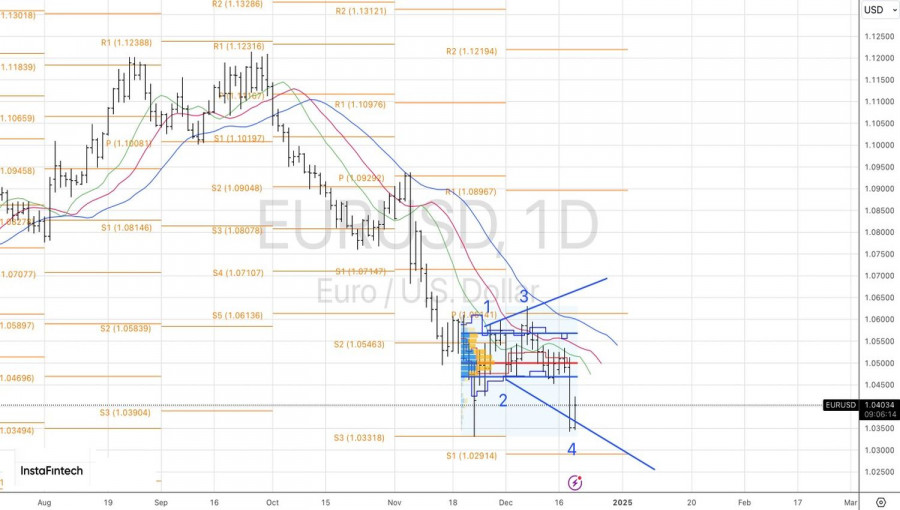

Während die Märkte die Ergebnisse des FOMC-Treffens im Dezember verarbeiten und über die Dauer der Pause der Fed debattieren, nutzen einige Spekulanten die Gelegenheit, um Gewinne bei Short-Positionen mitzunehmen, was dem Euro einen leichten Anstieg ermöglicht. Doch wie lange können die Bullen diesen Schwung beibehalten?

Technisch gesehen lässt der Tageschart noch Raum für das "Broadening Wedge"-Muster, obwohl dies unwahrscheinlich erscheint. Eine notwendige Bedingung wäre, dass das Paar zu seinem fairen Wert von 1,050 zurückkehrt. Da die Wahrscheinlichkeit dafür gering ist, bleibt der Fokus auf dem Verkauf des Euro in Richtung 1,012 und 1,000.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen