Die Handelssitzung am Donnerstag endete mit historischen Höchstständen sowohl für den S&P 500 als auch für den Nasdaq Index, nachdem herausragende Ergebnisse von Alphabet neue Begeisterung für Aktien von technologiegetriebenen KI-Größen entfacht hatten. In der Zwischenzeit rutschten Tesla-Aktien ab, nachdem der Elektrofahrzeughersteller Zahlen veröffentlichte, die die Investoren nicht beruhigen konnten.

Die Alphabet-Aktie stieg um ein Prozent, gestützt durch das wachsende Vertrauen des Managements, dass strategische Investitionen in künstliche Intelligenz konkrete Erträge abwerfen.

Im Gegensatz dazu enttäuschte Tesla den Markt, da die schleppenden Quartalsergebnisse den Aktienkurs nach unten zogen und die weiterhin bestehenden Unsicherheiten für den Automobilhersteller aufzeigten.

Die Aktien von UnitedHealth fielen um fast fünf Prozent im Zuge von Nachrichten über seine Zusammenarbeit mit dem US-Justizministerium in einer Untersuchung zu Medicare-Programmen. Berichte über neue strafrechtliche und zivilrechtliche Verfahren verstärkten die Marktnervosität rund um den Versicherer.

IBM sah seinen Aktienkurs um fast acht Prozent fallen, da die Zahlen für das zweite Quartal hinter den Erwartungen zurückblieben, hauptsächlich aufgrund der enttäuschenden Leistung der Kernsoftware-Abteilung des Unternehmens.

Honeywell übertraf die Prognosen von Wall Street und erhöhte seine Jahresprognose, was jedoch nicht verhinderte, dass ihre Aktien um mehr als sechs Prozent sanken.

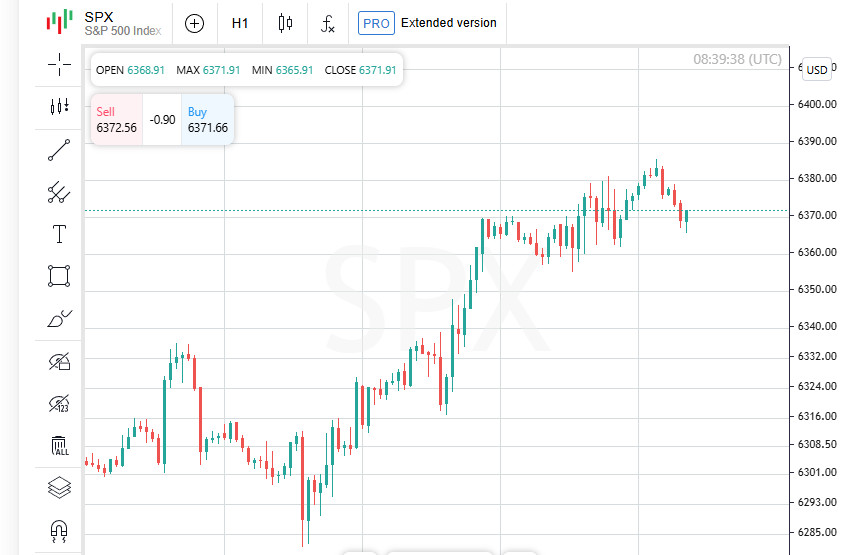

Am Ende der Sitzung stieg der S&P 500 um null Komma null sieben Prozent und schloss bei sechs tausend dreihundert dreiundsechzig Komma fünfunddreißig. Der Nasdaq legte um null Komma ein acht Prozent zu und beendete bei einundzwanzig tausend siebenundfünfzig Komma sechsundneunzig. Im Gegensatz dazu fiel der Dow Jones Industrial Average um null Komma sieben Prozent und schloss bei vierundvierzig tausend sechshundert dreiundneunzig Komma einundneunzig.

Die Aktie von American Airlines erlitt dramatische Verluste und fiel um fast zehn Prozent. Der drastische Rückgang folgte der Warnung der Fluggesellschaft vor erheblichen Verlusten im dritten Quartal, die auf eine schwächelnde Nachfrage nach US-Inlandsflügen zurückzuführen seien.

Die Luftfahrtindustrie manövriert nun durch eine Unsicherheit, die seit der COVID-19-Krise nicht mehr gesehen wurde. Globale Handelsstreitigkeiten, initiiert von US-Präsident Donald Trump, haben neue Herausforderungen mit sich gebracht, die die jüngste Stabilität des Sektors erschüttern.

Die Märkte beobachteten aufmerksam, als Präsident Trump sich auf seinen Besuch im Hauptquartier der Federal Reserve vorbereitete, nachdem er deren Vorsitzenden Jerome Powell mehrfach öffentlich kritisiert hatte und die Zinssätze als zu hoch ansieht.

Das Konsens unter Analysten ist, dass die Fed die Zinsen bei ihrer bevorstehenden Sitzung unverändert lassen wird. Händler jedoch, die sich auf das FedWatch-Tool der CME Group beziehen, sehen eine sechzigprozentige Wahrscheinlichkeit, dass die Zinsen im September gesenkt werden könnten.

Positive Wirtschaftsdaten kamen vom Arbeitsministerium, als die Anzahl neuer Arbeitslosenansprüche letzte Woche auf zweihundertsiebzehntausend sank, ein Ergebnis, das weit besser als prognostiziert war und ein Zeichen dafür, dass der Arbeitsmarkt stark bleibt.

Im Juli beschleunigte sich die US-Wirtschaftstätigkeit über wesentliche Branchen hinweg, doch die Unternehmen reagierten, indem sie die Preise für Waren und Dienstleistungen erhöhten. Dieser Trend unterstützt die Prognosen von Ökonomen, die auf einen steigenden Inflationsdruck hinweisen, der zum Teil durch die Einführung höherer Importzölle getrieben wird.

Der Freitag brachte Verluste für die europäischen Aktienmärkte, die die Gewinne der vorherigen Sitzung ausradieren. Der Automobilsektor war besonders betroffen, da sich Investoren auf Aktualisierungen der Handelsgespräche zwischen Brüssel und Washington vor der drohenden Frist für neue US-Zölle nächste Woche vorbereiteten.

Der paneuropäische STOXX 600 Index fiel um null Komma sechs Prozent auf fünfhundertachtundvierzig Komma sechzehn im frühen Handel am Freitag. Dieser Rückgang folgte auf den höchsten Stand des Index seit sechs Wochen am Tag zuvor. Der wöchentliche Verlauf bleibt jedoch positiv.

Der britische FTSE 100 fiel um null Komma vier Prozent und entfernte sich damit von dem Allzeithoch, das er am Donnerstag erreichte. Die meisten anderen regionalen Börsen folgten diesem Abwärtstrend und schlossen den Morgen mit Verlusten.

Europäische Automobilaktien standen an vorderster Front des Ausverkaufs, wobei der Sektorindex um ein Komma vier Prozent nachgab. Der Abschwung wurde durch die Aktien des französischen Autoteilelieferanten Valeo verstärkt, die zwölf Komma vier Prozent einbrachen, nachdem das Unternehmen seinen Jahresausblick gesenkt hatte.

Volkswagen, der größte Autohersteller auf dem Kontinent, sah seine Aktien um zwei Komma vier Prozent fallen, nachdem die Prognosen aufgrund von Zollbedenken herabgestuft wurden. Traton, Volkswagens Tochter für Nutzfahrzeuge, musste ebenfalls starke Rückgänge hinnehmen—die Aktie fiel um acht Komma eins Prozent—nachdem auch hier die Jahresprognose reduziert wurde.

Puma verzeichnete unter den großen Aktien den stärksten Rückgang und fiel um achtzehn Komma sieben Prozent. Der deutsche Sportbekleidungshersteller korrigierte seine Jahresprognose nach unten und meldete Quartalsergebnisse, die die Erwartungen nicht erfüllten.

Trotz anhaltender Volatilität und negativer Stimmung wurden Investoren durch mit Japan, Indonesien und den Philippinen erzielte Handelsabkommen ermutigt. Unterdessen lebt die Hoffnung auf ein Abkommen zwischen den USA und der Europäischen Union weiter, da Gespräche zwischen den beiden Partnern fortgeführt werden.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen