Die US-Börsen verzeichneten am Mittwoch vorsichtige Gewinne, unterstützt von neuen Inflationsdaten, die unter den Erwartungen lagen. Dies führte vorübergehend zu einer Beruhigung der Verkaufswelle, die zuvor den Aktienmarkt erfasst hatte. Allerdings bremst die von US-Präsident Donald Trump initiierte Handelsspannung weiterhin die Kaufbereitschaft der Investoren.

Der S&P 500 und der Nasdaq schlossen den Tag höher, wobei der Nasdaq durch starke Tech-Aktien einen kräftigen Schub erhielt. Im Gegensatz dazu schwankte der Dow Jones im Laufe der Sitzung zwischen Gewinnen und Verlusten und schloss letztlich leicht im Minus.

Die Daten des US-Arbeitsministeriums zeigten einen stärkeren Rückgang der Verbraucherpreise als von Analysten erwartet, was die Hoffnung stärkte, dass die Inflation unter Kontrolle ist und die Federal Reserve möglicherweise darauf reagiert, indem sie in diesem Jahr ihren Leitzins senkt.

Unterdessen kündigte Washington die Einführung von 25% Zöllen auf Stahl- und Aluminiumimporte an. Als Antwort darauf kündigten Kanada und die Europäische Union Gegenmaßnahmen gegen US-Exporte an. Diese Schritte verschärften die Handelsbeziehungen zwischen den USA und ihren größten Wirtschaftspartnern weiter.

Die Märkte stehen weiterhin unter Druck angesichts der zunehmenden Tit-for-Tat-Zollkonfrontation. Investoren befürchten, dass ein starker Anstieg der Preise für importierte Güter zu einer wirtschaftlichen Abschwächung führen könnte und eine Rezession nicht nur in den USA, sondern auch in Kanada und Mexiko auslösen könnte.

Analysten großer Investmentbanken teilen diese Bedenken. So hat Goldman Sachs seine Prognose für den S&P 500 Index nach unten korrigiert, und J.P. Morgan weist auf die steigenden Risiken einer wirtschaftlichen Abkühlung in den USA hin.

Der Aktienmarkt steht im Spannungsfeld zwischen der Hoffnung auf niedrigere Zinsen und der Angst vor den Folgen eines Handelskriegs. Wie genau diese widersprüchlichen Faktoren die Wirtschaft beeinflussen werden, wird sich in den kommenden Monaten zeigen.

Trotz des Anstiegs am Mittwoch bleibt der S&P 500 Index 8,9% unter seinem Allzeithoch, das vor weniger als einem Monat erreicht wurde. Zu Beginn der Woche fiel der wichtige Indikator erstmals seit November 2023 unter seinen 200-Tage-Durchschnitt — ein bedeutendes technisches Niveau, das von Händlern als kritische Unterstützung wahrgenommen wird.

Der Nasdaq-Technologieindex bestätigte am 6. März seinen Eintritt in die Korrekturphase, nachdem er mehr als 10% von seinem Höchststand am 16. Dezember verloren hatte. Dies bedeutet, dass der Technologiesektor unter ernsthaftem Druck steht und Investoren zunehmend skeptisch gegenüber seinen weiteren Wachstumsaussichten sind.

Die Ergebnisse der Handelssitzung am Mittwoch zeigten unterschiedliche Dynamiken bei den wichtigsten Indizes.

Der Anstieg des Nasdaq wurde durch einen Schub bei Technologiewerten getrieben, während Konsumgüter- und Gesundheitssektoren enttäuschten.

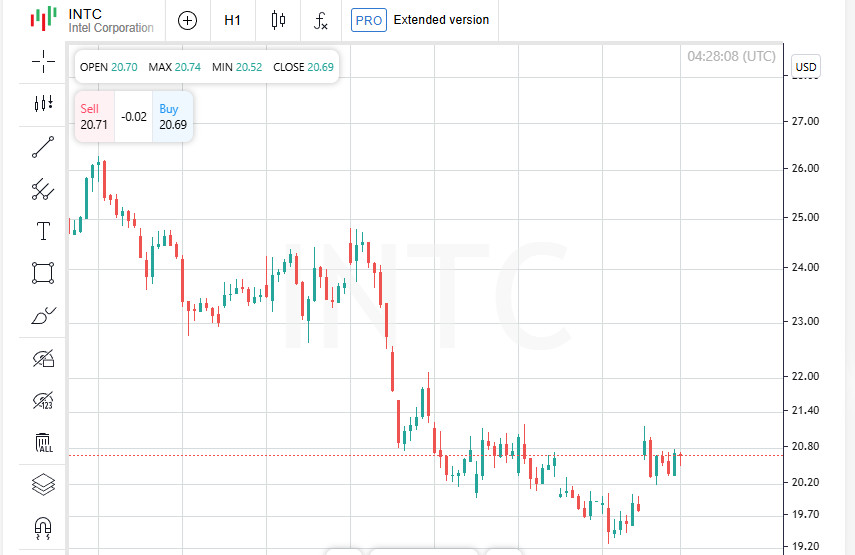

Technologiewerte waren der Wachstumsmotor. Unter den 11 wichtigen Sektoren, die den S&P 500 ausmachen, war die Technologie der beste Performer. Intel (INTC.O) stieg um 4,6%, nachdem Berichte bekannt wurden, dass Taiwans TSMC (2330.TW) große US-Chiphersteller wie Nvidia (NVDA.O), Advanced Micro Devices (AMD.O) und Broadcom (AVGO.O) gebeten hat, den Erwerb eines Anteils an einem Joint Venture, das die Fabriken von Intel betreibt, in Erwägung zu ziehen. Die Nachricht hat unter Anlegern Optimismus ausgelöst, da eine solche Partnerschaft Intels Marktposition stärken und die Abhängigkeit der US-Halbleiterindustrie von asiatischen Zulieferern verringern könnte.

Während der Technologiesektor die Investoren erfreute, konnten nicht alle Unternehmen eine positive Stimmung aufrechterhalten.

PepsiCo-Aktien fielen um 2,7%, nachdem Jefferies seine Empfehlung für die Aktien des Giganten revidierte und das Rating von "Kaufen" auf "Halten" herabstufte. Dies beeinflusste die Anlegerstimmung, da Ratingänderungen bei großen Unternehmen oft als Indikator für potenzielle Risiken dienen.

Auf dem Capitol Hill dauern die hitzigen Debatten über den Gesetzentwurf zur vorübergehenden Finanzierung der US-Regierung an. Die Abgeordneten können keinen Kompromiss erzielen, was das Risiko eines teilweisen Shutdowns von Regierungsbehörden erhöht. Diese politische Instabilität steigert die Nervosität an den Aktienmärkten und fügt der ohnehin schwierigen wirtschaftlichen Situation einen weiteren Unsicherheitsfaktor hinzu.

Die asiatischen Aktienmärkte verzeichneten am Donnerstag ein selbstbewusstes Wachstum, gestützt auf die positiven Entwicklungen der amerikanischen Indizes. Die nachlassenden Inflationsdrucke in den USA haben die Investoren beruhigt und die Technologieaktien nach oben getrieben.

In der Region beobachten Investoren weiterhin aufmerksam Handels- und geopolitische Faktoren, die die Märkte zukünftig beeinflussen könnten.

Die Renditen von US-Staatsanleihen halten sich auf hohen Niveaus nach einem jüngsten Erholungsanstieg. Der Anstieg der Zinsen wurde durch die Eskalation von Handelsstreitigkeiten zwischen den USA und ihren wichtigsten Wirtschaftspartnern ausgelöst. Investoren befürchten eine weitere Eskalation der Zollkriege, die globalen Märkten zusetzen und das Wirtschaftswachstum bremsen könnte.

Am Devisenmarkt behauptete sich der Euro, nachdem er am Mittwoch von einem Fünf-Monats-Hoch gefallen war. Der Druck auf die Gemeinschaftswährung stieg, nachdem Präsident Donald Trump sagte, er würde gegen die Europäische Union Vergeltungsmaßnahmen ergreifen, sollten in Brüssel Pläne für neue Zölle auf amerikanische Waren umgesetzt werden.

Der Euro erhält jedoch weiterhin Unterstützung von Investoren angesichts von Anzeichen eines Fortschritts bei den Verhandlungen zwischen Russland und der Ukraine. Eine verbesserte geopolitische Lage in Europa könnte die Risiken mildern und die Gemeinschaftswährung kurzfristig stützen.

Neue US-Inflationsdaten zeigten, dass die Verbraucherpreise im Februar um 0,2% stiegen, weit unter dem 0,5% Anstieg im Januar. Ausschließlich volatiler Komponenten wie Lebensmittel und Energie stieg der Kernverbraucherpreisindex ebenfalls um 0,2%, verlangsamt von 0,4% im Vormonat.

Diese Zahlen bestätigten die Markterwartungen, dass der Inflationsdruck nachlassen könnte, doch Analysten warnten, dass die Federal Reserve nicht nur den Verbraucherpreisindex (CPI), sondern auch den Preisindex für persönliche Konsumausgaben (PCE) im Blick hat. Die Hauptkomponenten, die den CPI-Rückgang antrieben, sind nicht in der PCE-Berechnung enthalten, was Fragen über die künftige Geldpolitik der Fed offen lässt.

Investoren blicken auch auf den Produzentenpreisindex (PPI), der später am Donnerstag erwartet wird, was weitere Hinweise darauf geben könnte, ob der Inflationsrückgang anhaltend oder vorübergehend ist.

Unsicherheiten über den globalen Handel und anhaltende Zollkriege haben die Renditen von US-Staatsanleihen höher getrieben und von den jüngsten Tiefstständen erholt.

Die Rendite der 2-jährigen Staatsanleihe stieg am Mittwoch auf 4,005%, nachdem sie am Vortag auf 3,829%, dem niedrigsten Stand seit Oktober des letzten Jahres, gefallen war;

Zuletzt lag die Rendite bei 3,924%, was darauf hindeutet, dass Investoren mögliche Änderungen in der Fed-Politik einpreisen.

Der Anstieg der Renditen zeigt, dass Marktteilnehmer weniger zuversichtlich sind, dass die Zinsen bald gesenkt werden, trotz der nachlassenden Inflation.

Der US-Dollar wurde durch steigende Anleiherenditen unterstützt und blieb gegenüber dem Euro stabil.

Der Dollar hielt sich am Donnerstag bei 1,0895 pro Euro, nachdem er am Dienstag auf 1,0947 gefallen war, seinem niedrigsten Stand seit dem 11. Oktober.

Trotz der relativen Stabilität bleibt der Dollar unter Druck. Investoren fürchten, dass die Handelspolitik der Trump-Administration, einschließlich neuer Zölle, zu einer wirtschaftlichen Abschwächung und im schlimmsten Fall zu einer Rezession führen könnte. Diese Risiken veranlassen Händler, im Hinblick auf die US-Währung vorsichtiger zu agieren.

Der traditionell als sicherer Hafen geltende japanische Yen zog sich auf 146,205 pro Dollar zurück, nachdem er am Dienstag seinen höchsten Stand seit dem 4. Oktober mit 146,545 erreicht hatte.

Der scharfe Anstieg der japanischen Währung wurde durch eine gestiegene Nachfrage nach sicheren Anlagen inmitten der Marktinstabilität verursacht. Die Korrektur im Kurs deutet jedoch darauf hin, dass Investoren teilweise Gewinne mitnehmen und zukünftige Entwicklungen abwägen.

Nach einem schnellen Anstieg beginnen die Renditen japanischer Staatsanleihen mit 30-jähriger Laufzeit, sich nach unten zu bewegen. Am Donnerstag fiel der Indikator auf 2,53%, nachdem er am Mittwoch 2,615% erreicht hatte, was der höchste Stand seit 2006 war.

Der Gouverneur der Bank of Japan, Kazuo Ueda, kommentierte diesen Anstieg und sagte, dass er eine natürliche Reflexion der Markterwartungen künftiger Zinserhöhungen sei. Damit bestätigt der Regulierer seine Entschlossenheit, sich schrittweise von der ultra-lockeren Geldpolitik zu entfernen, was zu einer weiteren Veränderung der Dynamik des japanischen Schuldenmarktes führen könnte.

Der traditionell als sicherer Hafen geltende japanische Yen zog sich auf 146,205 pro Dollar zurück, nachdem er am Dienstag seinen höchsten Stand seit dem 4. Oktober mit 146,545 erreicht hatte.

Der scharfe Anstieg der japanischen Währung wurde durch eine gestiegene Nachfrage nach sicheren Anlagen inmitten der Marktinstabilität verursacht. Die Korrektur im Kurs deutet jedoch darauf hin, dass Investoren teilweise Gewinne mitnehmen und die zukünftigen Aussichten bewerten.

Anleger investieren weiterhin in Gold angesichts der globalen wirtschaftlichen Unsicherheit und möglicher Änderungen in der Geldpolitik der Federal Reserve.

Nach einem aktiven Anstieg am Mittwoch sind die Ölpreise leicht zurückgegangen.

Die Stabilisierung der Preise ist auf ein Gleichgewicht zwischen Sorgen über die Nachfrage und unterstützenden Faktoren, wie Daten zum Rückgang der US-Lagerbestände, zurückzuführen. Die Marktaufmerksamkeit richtet sich auf die bevorstehenden Entscheidungen von OPEC+ und die Dynamik der globalen Rohstoffnachfrage.

Der Kryptowährungsmarkt zeigt Erholungstendenzen. Bitcoin legte um 1 % zu und erreichte $84.000. Dies geschah, nachdem die größte Kryptowährung am Dienstag auf $76.666,98 fiel, was der niedrigste Wert seit vier Monaten war.

Die Erholung digitaler Vermögenswerte kann auf das erneute Interesse institutioneller Investoren und die allgemeine Verbesserung der Stimmung im Kryptowährungsmarkt zurückgeführt werden. Allerdings bleibt die hohe Volatilität ein entscheidender Faktor, den Marktteilnehmer weiterhin genau beobachten.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen