Die US-Indizes Nasdaq und S&P 500 schlossen den Donnerstag positiv ab, dank Teslas vielversprechender Aussichten und eines Rückgangs der Renditen von Staatsanleihen von ihren jüngsten Höchstständen. Trotz einiger gemischter Unternehmensgewinne half der starke Auftritt Teslas, die Stimmung an der Wall Street hochzuhalten.

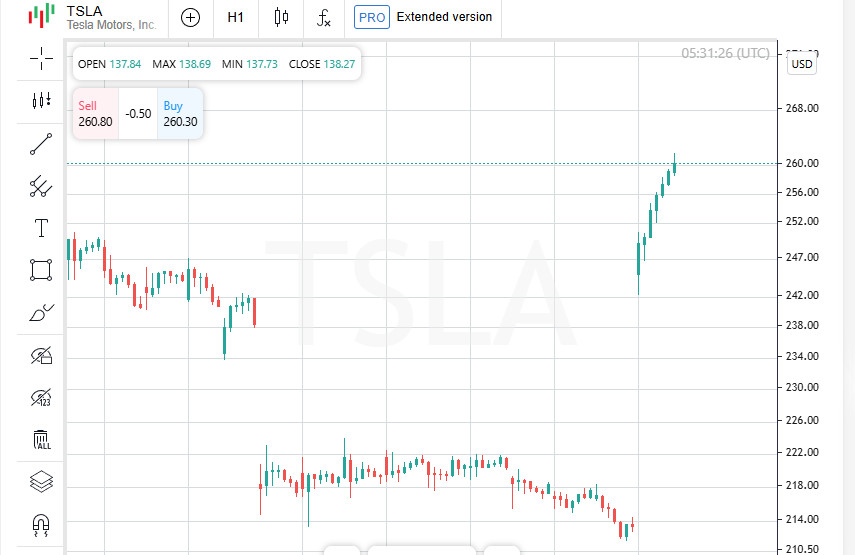

Tesla-Aktien stiegen um 21,9% und erhöhten die Marktkapitalisierung um über 140 Milliarden Dollar. Der Anstieg der Aktie des Elektrofahrzeugriesen folgte auf robuste Ergebnisse im dritten Quartal und optimistische Prognosen für 2024: Tesla prognostiziert ein Umsatzwachstum von 20–30%, was Investoren inspirierte, ihre Beteiligungen zu erhöhen.

Das Wachstum von Tesla stärkte auch verwandte Sektoren. Der Konsumgütersektor (.SPLRCD) stieg um 3,24%. "Dies war ein entscheidender Moment für Tesla", kommentierte Charlie Ripley, Senior Investment Strategist bei Allianz Investment Management, und betonte, wie der Erfolg des Unternehmens die Dynamik in verwandten Sektoren antreibt.

Der S&P-Index beendete den Tag mit seinem ersten Gewinn der Woche, obwohl die allgemeine Stimmung vorsichtig blieb. Die meisten Sektoren im S&P schlossen im roten Bereich, da trotz des Rückgangs der Anleiherenditen diese hoch bleiben und Druck auf den Markt ausüben. Die 10-jährige Staatsanleihenrendite fiel auf 4,20%, zurück von 4,26% am Vortag, als alle drei großen US-Indizes an Boden verloren hatten.

Während Teslas Leistung und niedrigere Anleiherenditen den Markt unterstützten, sehen die Teilnehmer die Zukunftsaussichten dennoch mit Vorsicht.

Laut Bill Northey, Senior Investment Director bei U.S. Bank Wealth Management, haben aktive Zinserhöhungen die Marktdynamik im Oktober beeinflusst. "Der starke Anstieg der Renditen von 10-jährigen Staatsanleihen, die kürzlich noch unter 4% lagen, auf das aktuelle Niveau war außergewöhnlich schnell", bemerkte Northey und hob die Rolle des Anleihemarktes bei den jüngsten Veränderungen hervor.

Unter den Unternehmen, die vor der Markteröffnung berichteten, verfehlten IBM und Honeywell die Erwartungen. Die Aktien von IBM fielen um 6,17% nach einem schwachen Bericht über das dritte Quartal, während Honeywell um 5,10% sank, nach einer enttäuschenden Verkaufsprognose. Diese Enttäuschungen erhöhten den Druck auf den Dow Jones, der die Blue-Chip-Unternehmen des US-Marktes repräsentiert.

Der Aktienmarkt schloss mit gemischten Ergebnissen: Der Dow Jones Industrial Average (.DJI) verlor 140,59 Punkte oder 0,33% und schloss bei 42.374,36, während der S&P 500 (.SPX) 12,44 Punkte (+0,21%) hinzufügte und bei 5809,86 endete. Der Nasdaq Composite (.IXIC) zeigte ebenfalls ein selbstbewusstes Wachstum und gewann 138,83 Punkte (+0,76%), um 18.415,49 zu erreichen. Unterstützung durch Tech-Aktien half Nasdaq, sich trotz gemischter Ergebnisse über andere Sektoren hinweg zu behaupten.

Der Materialsektor (.SPLRCM) geriet unter Druck, fiel um 1,42%. Der Hauptgrund für diesen Rückgang war Newmont, das aufgrund gestiegener Kosten und geringerer Produktion in Nevada die Gewinnerwartungen verfehlte.

Boeing kämpfte ebenfalls: Seine Aktien fielen um 1,18% nach Nachrichten über einen anhaltenden Streik in einem der Werke des Unternehmens. Die Arbeiter stimmten gegen einen vorgeschlagenen Vertrag, was einen Streik, der seit über fünf Wochen anhält, verlängerte und Unsicherheit in die zukünftigen Produktionspläne von Boeing brachte.

Die US-Aktien zogen sich von den jüngsten Rekordhochs in den letzten Sitzungen zurück, da Investoren ihre Erwartungen an eine Zinssenkung der Federal Reserve angesichts zunehmender Renditen, gemischter Unternehmensgewinne und Unsicherheit rund um die bevorstehenden US-Wahlen neu bewerteten.

Trotz der Korrektur bleibt Dennis Dick von Triple D Trading optimistisch: "Die Tech-Geschichte bleibt relevant und diese Geschichte ist noch nicht zu Ende. Ich glaube weiterhin, dass Rücksetzer im Technologiesektor Kaufgelegenheiten sind", sagte er und wies auf Möglichkeiten für Investoren hin.

Die Aktien von Southwest Airlines (LUV.N) fielen um 5,56% nach dem Ergebnisbericht des Unternehmens und der Nachricht einer Einigung mit dem aktivistischen Fonds Elliott Investment Management. Während die Stimmung im Luftfahrtsektor gedämpft blieb, bewegte sich UPS (UPS.N) in die entgegengesetzte Richtung: Die Aktien stiegen um 5,28% nach einem Gewinnbericht für das dritte Quartal, der erhöhte Volumina und Kosteneinsparungen zeigte. UPS profitiert von seiner operativen Effizienz und der steigenden Nachfrage.

Gemäß Daten von LSEG haben 78,6% der 159 im S&P 500 gelisteten Unternehmen, die Quartalsergebnisse meldeten, die Erwartungen der Analysten übertroffen. Dies zeigt, dass trotz Spannungen hinsichtlich Zinssätzen und politischer Unsicherheiten ein erheblicher Teil des US-Marktes widerstandsfähig und anpassungsfähig bleibt.

Im Oktober desweiteren expandierte die US-Wirtschaftsaktivität weiter. Vorläufige S&P Global PMI-Daten zeigten ein Wachstum der Aktivität getrieben durch starke Nachfrage, verbunden mit einem überraschenden Rückgang der Arbeitslosenanträge auf 227.000 für die Woche endend am 19. Oktober. Diese Indikatoren signalisieren eine robuste wirtschaftliche Grundlage, die den Markt trotz Aktienvolatilität unterstützt.

An der New York Stock Exchange (NYSE) übertraf die Anzahl der steigenden Aktien die der fallenden im Verhältnis von 1,25 zu 1. Zusätzlich verzeichnete die NYSE 137 neue Höchststände und 49 neue Tiefststände, was auf eine positive Marktstimmung trotz jüngster Herausforderungen hinweist.

Der S&P 500-Index verzeichnete 41 neue 52-Wochen-Hochs und nur 3 neue Tiefststände, während der Nasdaq Composite 76 neue Hochs und 89 neue Tiefststände aufzeichnete. Trotz Schwankungen erreichte das gesamte Handelsvolumen an den US-Börsen 11,06 Milliarden Aktien, nur knapp unter dem 20-Tages-Durchschnitt von 11,59 Milliarden. Dies deutet auf ein anhaltendes Marktinteresse hin, trotz wirtschaftlicher und politischer Gegenwinde.

Die weltweiten Aktienmärkte schlossen den Donnerstag im Aufwärtstrend ab, nachdem sie eine Verlustserie von drei Sitzungen durchbrochen hatten, da positives Gewinnwachstum von Unternehmen und ein Rückgang der Renditen von US-Schatzanweisungen die Anlegerbedenken über die bevorstehenden US-Wahlen und mögliche Zinssenkungen milderten.

Die europäischen Märkte verzeichneten ebenfalls eine leichte Erholung und stiegen um 0,03% aufgrund positiver Gewinne von Renault, Unilever und Hermes. Unterstützt von diesem Schwung stieg der MSCI Global Index (.MIWD00000PUS) um 0,2% auf 846,07. Dies deutet auf vorsichtigen Optimismus unter europäischen und globalen Investoren hin, die Entwicklungen beiderseits des Atlantiks genau beobachten.

Michael Farr, Präsident und CEO von Farr, Miller & Washington, bemerkte, dass die letzten drei oder vier Tage als eine Art Verschnaufpause für die globalen Märkte nach einem bemerkenswerten Aufschwung gedient haben. "Trotz des jüngsten Rückgangs handeln die meisten Indizes immer noch nahe Rekordhöchstständen", erklärte er und fügte hinzu, dass die Wirtschaft stabil bleibt und die Ergebnis-Saison im Einklang mit den Anleger-Erwartungen liegt.

In Bezug auf die bevorstehenden Entscheidungen der Fed äußerte Farr Vorsicht und stellte fest, dass die Fed die Zinsen wahrscheinlich nicht so aggressiv oder schnell senken wird, wie der Markt es sich wünscht. Dennoch betonte er, dass die Gesamtwirtschaft gut läuft und die Unternehmensgewinne ein stabiles Wachstum zeigen, was die aktuellen Markterwartungen und die Stabilität stärkt.

Gemäß den neuesten Daten des FedWatch-Tools der CME Group sehen Händler eine fast 95%ige Chance einer Zinssenkung um 25 Basispunkte bei der Fed-Sitzung im November. Ein Rückgang von 3,4 Basispunkten in der 10-jährigen Treasury-Rendite, nun bei 4,208% nach einem Höchststand von 4,26% am Vortag, spiegelt ebenfalls diese Erwartungen wider. Dieser Anstieg der Anleihenpreise nach den Höhen im Juli deutet darauf hin, dass der Markt hinsichtlich der bevorstehenden Fed-Entscheidungen vorsichtig optimistisch ist.

Mark Malek, Chief Investment Officer bei SiebertNXT, bemerkte, dass die Ausgabenversprechen der US-amerikanischen Präsidentschaftskandidaten das Haushaltsdefizit erheblich ausweiten könnten. Ein wachsendes Defizit impliziert eine Zunahme der Staatsverschuldung, was wiederum zusätzlichen Druck auf die Anleiherenditen, insbesondere für 10-jährige Staatsanleihen, ausübt. Somit können die Pläne der Kandidaten langfristige Folgen für den Schuldenmarkt haben und die Risiken für Staatsanleihen erhöhen.

Angesichts neuer Daten, die einen unerwarteten Rückgang der Arbeitslosenanträge auf 227.000 in der vergangenen Woche zeigen, schwächte sich der US-Dollar ab, was auf einen robusten Arbeitsmarkt hindeutet. Diese Erkenntnisse führten dazu, dass Investoren eine allmählichere Tempoanpassung der Zinssenkungen durch die Fed erwarteten.

Der US-Dollar verlor 0,6% gegenüber dem japanischen Yen und erreichte 151,84, während der Euro um 0,44% stieg und $1,0828 erreichte. Das britische Pfund legte ebenfalls um 0,42% auf $1,29874 zu. Der Dollarindex, der seinen Wert gegenüber einem Korb von wichtigen globalen Währungen wie Yen und Euro verfolgt, sank um 0,4% auf 104,02, was auf schwächere Positionen des Dollars hinweist.

Eine Kombination aus steigenden Haushaltsdefiziten, zunehmender Staatsverschuldung und aktiven fiskalpolitischen Diskussionen im Umfeld der Präsidentschaftswahlen prägt weiterhin das Marktgefühl. Die Schuldenlast und die Inflationserwartungen üben weiterhin Druck auf den Anleihemarkt aus, während Währungsschwankungen die steigende Unsicherheit unter Investoren widerspiegeln, die auf die nächsten Schritte der Fed und die globale wirtschaftliche Reaktion auf die US-Politik warten.

Die Goldpreise näherten sich den Rekordhöhen, da Investoren in Reaktion auf eskalierende geopolitische Spannungen und die bevorstehenden US-Wahlen am 5. November sichere Anlagewerte suchen. Spotgold stieg um 0,69% auf $2.736,10 pro Unze, während die US-Gold-Futures um 0,7% auf $2.748,9 pro Unze kletterten. Dieser Anstieg unterstreicht, dass Gold weiterhin ein bevorzugter Vermögenswert ist, besonders in unsicheren Zeiten.

Die Ölpreise sanken um rund 1% während volatilen Handels, da Nachrichten über mögliche Verhandlungen zwischen den USA und Israel über einen Waffenstillstand in Gaza Unsicherheit auf den Energiemarkt brachten. Die Brent-Rohölfutures fielen um 0,8% auf $74,38 pro Barrel, während West Texas Intermediate (WTI) um 0,8% auf $70,19 pro Barrel sank. Politische Entwicklungen in der Region bleiben ein wichtiger Faktor für die Ölpreise.

"Politische Ereignisse und geopolitische Risiken, einschließlich Wahlen, erhöhen typischerweise die kurzfristige Marktvolatilität", sagte Michael Farr, Präsident von Farr, Miller & Washington, "aber ihr Einfluss auf die Aktienkurse ist über längere Zeiträume hinweg begrenzt." Farr betonte, dass trotz der jüngsten Turbulenzen der Markt widerstandsfähig bleibt und die Volatilität, die durch kurzfristige Ereignisse verursacht wird, nicht immer erheblich die strategischen Positionen der Investoren beeinträchtigt.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen