Die Handelssitzung am Dienstag auf den US-Aktienmärkten schloss ohne wesentliche Bewegungen, obwohl der Nasdaq einen leichten Anstieg verzeichnete. Investoren überwachen weiterhin genau die Entwicklung der Erträge von Staatsanleihen, während sie auf Unternehmensgewinneberichte warten, um den Zustand der US-Wirtschaft besser einschätzen zu können.

"In den letzten Tagen versucht der Markt, die Veränderungen bei den Renditen von Staatsanleihen zu verarbeiten. Wir beobachten recht signifikante Schwankungen in diesem Segment", sagte Jack Janasiewicz, Portfoliomanager bei Natixis Investment Managers Solutions.

Während des volatilen Handels fiel der Dow Jones Industrial Average (.DJI) um 6,71 Punkte oder 0,02% auf 42.924,89. Der S&P 500 (.SPX) sank um 2,78 Punkte oder 0,05% und schloss bei 5.851,20. Der Nasdaq Composite (.IXIC) hingegen verzeichnete einen Gewinn von 33,12 Punkten oder 0,18% und erreichte 18.573,13.

Nahezu die Hälfte der S&P-Sektoren schloss im Plus, wobei der Konsumgütersektor (.SPLRCS) an der Spitze lag und um 0,92% zulegte, was den Markoptimismus ankurbelte.

Früher am Tag erreichte die Rendite 10-jähriger Staatsanleihen 4,222 %, den höchsten Stand seit dem 26. Juli, da Investoren ihre Erwartungen an die Geldpolitik der Federal Reserve neu bewerteten. Die Renditen sanken jedoch im Laufe der Sitzung leicht.

"Die Hauptsorge sind steigende Zinssätze und die Angst, dass die Federal Reserve im September zu aggressiv gewesen sein könnte. Dies treibt einen weltweiten Ausverkauf von Anleihen an", bemerkte Michael Green, Portfoliomanager bei Simplify Asset Management.

Die Aktien von GE Aerospace (GE.N) fielen um 9%, trotz einer optimistischen Gewinnprognose für 2024. Anhaltende Probleme in der Lieferkette beeinträchtigten die Einnahmen des Unternehmens, was den breiteren Industrieindex (.SPLRCI) um 1,19% belastete.

Gleichzeitig verzeichnete der Technologiesektor (.SPLRCT) einen bescheidenen Anstieg von 0,15%. Angeführt wurde die Aufwärtsbewegung von Microsoft (MSFT.O), dessen Aktien um 2,08% stiegen, was den Optimismus angesichts der Marktinstabilität aufrechterhielt.

"Die Berichtssaison ist traditionell von hoher Volatilität begleitet, insbesondere angesichts der Unsicherheit über zukünftige Zinssatzänderungen", erklärte Chuck Carlson, CEO von Horizon Investment Services.

Experten erwarten, dass die nächsten Wochen für die Aktienmärkte turbulent bleiben, da Investoren genau auf Unternehmensgewinne, Wirtschaftsdaten und das Ergebnis der US-Wahlen sowie die Entscheidung der Federal Reserve achten.

Laut FedWatch-Daten der CME preisen Händler eine 89,6%ige Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte im November ein. Dies deutet auf ein starkes Vertrauen des Marktes in eine zurückhaltende Haltung der Federal Reserve hin.

Verizon (VZ.N) fiel um 5,03%, nachdem die Finanzergebnisse des dritten Quartals die Markterwartungen nicht erfüllten. Der Telekommunikationsriese blieb hinter den Umsatzprognosen zurück, was zu einer negativen Reaktion der Investoren führte.

Die Aktien von 3M (MMM.N) sanken um 2,31%, obwohl das Unternehmen seine Prognose für den bereinigten Jahresgewinn erhöhte. Der Markt schien jedoch unbeeindruckt und reagierte mit Verkäufen.

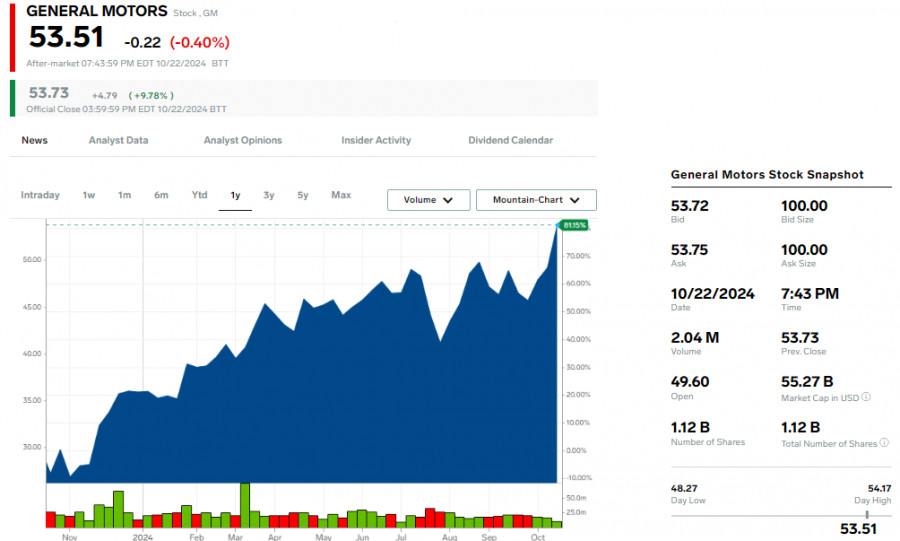

Inmitten der angespannten Marktlage stieg General Motors (GM.N) um 9,81%, nachdem die Ergebnisse des dritten Quartals die Erwartungen der Wall Street übertrafen. Im Gegensatz dazu fiel Lockheed Martin (LMT.N) um 6,12%, nachdem die Gewinnveröffentlichung Analysten nicht beeindruckte.

Aktien von Unternehmen, die empfindlich auf Zinssätze reagieren, insbesondere im Wohnungssektor, erlitten im letzten Handelstag Verluste. Der PHLX Housing Index (.HGX) fiel um 3,05 %, was hauptsächlich durch einen Rückgang der PulteGroup (PHM.N) Aktien um 7,24 % bedingt war, obwohl das Unternehmen die Gewinn- und Umsatzprognosen übertraf.

"Obwohl die Gewinne selbst solide waren, stehen Unternehmen, die stark Zinsschwankungen ausgesetzt sind, wahrscheinlich vor einigen Herausforderungen, da die Anleger mit der gesamten Zinsentwicklung zu kämpfen haben", sagte Carlson.

Die Aufmerksamkeit der Investoren richtet sich nun auf Baker Hughes (BKR.O) und Texas Instruments (TXN.O), die nach Börsenschluss ihre Gewinne bekannt geben sollen. Marktteilnehmer warten gespannt auf diese Zahlen, um die breitere wirtschaftliche Lage einschätzen zu können.

An der New Yorker Börse (NYSE) überwogen die Verlierer die Gewinner im Verhältnis von 1,37 zu 1. Zusätzlich wurden 186 neue Höchststände und 58 neue Tiefstände während der Handelssitzung verzeichnet.

Der S&P 500 verzeichnete 15 neue 52-Wochen-Hochs und 4 neue Tiefs, während der Nasdaq Composite 72 neue Hochs und 61 neue Tiefs registrierte. Das gesamte Handelsvolumen an US-Börsen erreichte 11,45 Milliarden Aktien und übertraf damit den 20-Tages-Durchschnitt von 11,28 Milliarden.

Der Goldpreis erreichte am Mittwoch ein Rekordhoch von 2.750,9 Dollar pro Unze, angetrieben durch andauernde Spannungen im Nahen Osten und Unsicherheiten über die zukünftigen Maßnahmen der Federal Reserve und die US-Wahlen. Unterdessen erstarkte der Dollar, was Druck auf Yen und Euro ausübte, während asiatische Aktien leichte Gewinne verzeichneten, da Anleger vorsichtig blieben vor den umstrittenen US-Wahlen.

Der breite MSCI-Index der Asien-Pazifik-Aktien außerhalb Japans (.MIAPJ0000PUS) stieg im jüngsten Handel um 0,3 %. Der japanische Nikkei (.N225) fiel hingegen um 1 % vor den bevorstehenden nationalen Wahlen an diesem Wochenende.

Chinesische und Hongkonger Aktien schlossen am Mittwoch höher, gestützt durch Regierungsversprechungen zur Unterstützung der Wirtschaft. Die Details zu Zeitpunkt und Umfang der Stimulusmaßnahmen bleiben jedoch unklar, was die Anlegerstimmung dämpft.

In Europa blieb die Stimmung verhalten: Die Eurostoxx 50-Futures stiegen um 0,08 %, während die DAX-Futures in Deutschland um 0,11 % zulegten. Hingegen sanken die FTSE-Futures leicht um 0,04 %, was die anhaltende Vorsicht unter europäischen Händlern widerspiegelt.

Die Anleger achten auch genau auf die Möglichkeit einer Rückkehr Donald Trumps ins Weiße Haus. Seine Politik, die Zölle und strengere Kontrollen der illegalen Einwanderung umfasst, wird erwartet, die Inflation weiter anzuheizen. Dies hat den Dollar weiter gestärkt, da die Märkte erwarten, dass die US-Zinsen länger hoch bleiben als zuvor erwartet.

Die Chancen, dass Trump den demokratischen Kandidaten und Vizepräsidentin Kamala Harris besiegt, haben sich auf Wettplattformen verbessert. Umfragen zeigen jedoch, dass das Rennen um die Präsidentschaft hochgradig kompetitiv und zu knapp zum Vorhersagen bleibt.

Mit weniger als zwei Wochen bis zur Wahl am 5. November bereiten sich die Anleger auf eine erhöhte Marktvolatilität vor. Die Rendite auf 10-jährige US-Staatsanleihen erreichte während der Handelsstunden in Asien 4,234 %, den höchsten Stand seit drei Monaten, was die Erwartungen von länger hohen Zinsen widerspiegelt.

Der Verkauf von US-Staatsanleihen hat sich in dieser Woche beschleunigt, da die Märkte das Risiko erkennen, dass die Federal Reserve die Inflation wieder anfachen könnte, wenn sie ihre Haltung in einer sich verbessernden Wirtschaft lockert. Prashant Newnaha, leitender Asien-Pazifik-Zinstratege bei TD Securities, hob die zunehmenden Sorgen über die Inflation hervor.

Die verbesserten Chancen von Donald Trump, die bevorstehende US-Wahl zu gewinnen, haben auch die Markterwartungen hinsichtlich weiterer Zinssenkungen der Fed im Jahr 2025 gedämpft. Es besteht die Möglichkeit, dass die Federal Reserve im nächsten Jahr für sechs Monate eine abwartende Haltung einnimmt, was den Kurs der Geldpolitik verändern könnte.

Erwartungen einer langsameren Fed-Zinssenkung haben den Dollar in den letzten Wochen höher getrieben. Der Dollarindex, der den Wert der Währung gegenüber sechs großen Konkurrenten misst, stieg auf 104,17, den höchsten Stand seit dem 2. August.

Der Yen fiel auf ein Drei-Monats-Tief von 152,28 gegenüber dem Dollar, während der Euro auf 1,0792 $ fiel, den niedrigsten Stand seit dem 2. August. Beide Währungen stehen unter Druck, da der Dollar weiterhin an Stärke gewinnt.

Die Goldpreise stiegen auf ein neues Rekordhoch von 2.750,9 $ pro Unze, da der anhaltende Konflikt im Nahen Osten und die Unsicherheit über die zukünftigen Maßnahmen der Fed sowie die US-Wahl die Nachfrage nach sicheren Anlagewerten antreiben.

Die Ölpreise erlebten eine leichte Korrektur nach starken Gewinnen zu Beginn der Woche. Die Brent-Rohöl-Futures fielen um 0,14 % auf 75,93 $ pro Barrel, während die West Texas Intermediate (WTI) Rohöl-Futures um 0,18 % auf 71,61 $ pro Barrel sanken.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen