Diese Woche setzten die US-Märkte am Dienstag ihren Aufwärtstrend fort und gehen mit der Erwartung in die letzte Woche des Jahres, dass die Federal Reserve möglicherweise bereits im März mit der Senkung der Zinssätze beginnen könnte.

Alle drei wichtigen US-Aktienindizes stiegen nach den Weihnachtsfeiertagen an, wobei der S&P 500-Index seinen bisherigen Höchststand, der im Januar 2022 erreicht wurde, aktualisierte. Alle drei Indizes verzeichnen bedeutendes monatliches, vierteljährliches und jährliches Wachstum.

Aktien von Large-Cap-Unternehmen, die empfindlich auf Zinsänderungen reagieren, sowie der Halbleitersektor führten diesen Trend an.

Am vergangenen Freitag verzeichneten diese Indizes den achten aufeinanderfolgenden Gewinnanstieg – die längste Gewinnserie seit vielen Jahren, die durch Wirtschaftsdaten ermöglicht wird, die auf eine Verlangsamung der Inflation hinweisen und das jährliche Ziel der Federal Reserve von 2% näher rücken.

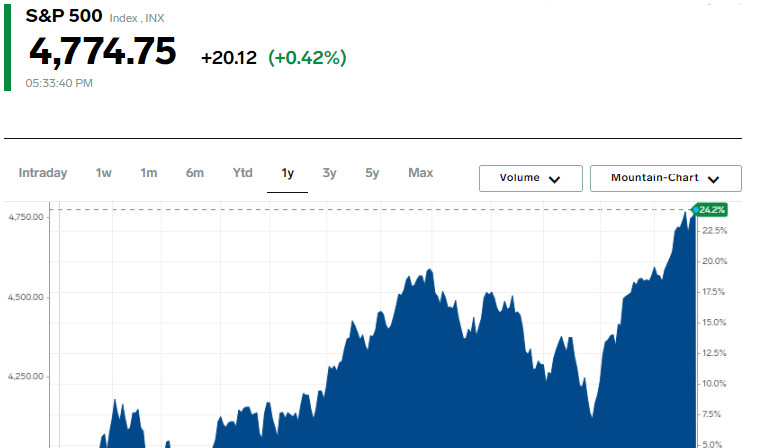

Der S&P 500-Index steht kurz vor seinem bedeutendsten quartalsweisen Anstieg in den letzten drei Jahren und liegt nur einen halben Prozentpunkt unter seinem historischen Höchststand, der im Januar 2022 verzeichnet wurde.

Wenn der Index den Wert von 4796,56 überschreitet, wird bestätigt, dass er in die Bullenmarktphase eingetreten ist, seit er im Oktober 2022 den Tiefpunkt des Bärenmarktes erreicht hat.

Die achtwöchige Aktienrallye hat sich vor zwei Wochen beschleunigt, nachdem die Federal Reserve das Ende des Zinserhöhungszyklus signalisiert und mögliche Zinssenkungen im Jahr 2024 in Aussicht gestellt hat.

Laut den neuesten Updates von CME Group's FedWatch-Tool schätzen die Anleger die Wahrscheinlichkeit einer 25-Basispunkte-Zinssenkung der Federal Reserve im März als äußerst hoch ein - bei 72,7%.

Der Dow Jones Industrial Index (.DJI) zeigte beeindruckendes Wachstum um 159,36 Punkte oder 0,43% und erreichte 37.545,33. Der S&P 500 (.SPX) zeigte ebenfalls positive Dynamik und legte um 20,12 Punkte oder 0,42% auf 4.774,75 zu, während der Nasdaq Composite Index (.IXIC) seine Positionen um 81,60 Punkte oder 0,54% stärkte und bei 15.074,57 schloss.

Eine positive Schlussnotierung wurde in allen 11 Schlüsselsektoren des S&P 500-Index verzeichnet.

Der energie Sektor (.SPNY) verzeichnete das signifikanteste prozentuale Wachstum, das durch steigende Ölpreise aufgrund gestiegener Bedenken über die Versorgung aus dem Nahen Osten angeheizt wird. Dieser Trend wird weiter gestärkt durch den Optimismus im Zusammenhang mit den Erwartungen an Fed-Zinssenkungen, was wiederum die Hoffnung auf eine erhöhte Nachfrage unterstützt.

Die Aktien von Manchester United stiegen um 3,4% nach der Nachricht von dem Deal des Milliardärs Jim Ratcliffe, der 25% der Aktien des Clubs zum Preis von 33 US-Dollar pro Aktie erwerben will.

Die Aktien von Gracell Biotechnologies (GRCL.O) stiegen um 60,3% nach der Ankündigung, dass AstraZeneca (AZN.L) beabsichtigt, das chinesische Unternehmen für 1,2 Milliarden US-Dollar zu erwerben.

Die Aktien von Intel Corp (INTC.O) verzeichneten ebenfalls einen signifikanten Anstieg von 5,2% nach der Nachricht, dass die israelische Regierung 3,2 Milliarden US-Dollar für den Bau einer geplanten 25-Milliarden-Dollar-Anlage im Süden Israels bewilligt hat.

An der New Yorker Börse übertraf die Anzahl der steigenden Werte die der fallenden im Verhältnis von 3,31 zu 1, während an der Nasdaq dieses Verhältnis zugunsten der steigenden Unternehmen bei 2,25 zu 1 lag.

Der S&P 500 Index zeigte bemerkenswerte Dynamik und erreichte 50 neue 52-Wochen-Höchststände ohne einen einzigen neuen Tiefstand, während der Nasdaq Composite Index 222 neue Höchststände und 48 neue Tiefstände verzeichnete.

Das Handelsvolumen an amerikanischen Börsen belief sich auf 9,99 Milliarden Aktien und lag damit unter dem Durchschnitt der letzten 20 Handelstage von 12,56 Milliarden.

Die Rendite für zehnjährige US-Schatzanweisungen verringerte sich und sank auf 3,895%, während die Rendite für zweijährige Schatzanweisungen um 1,8 Basispunkte auf 4,3584% stieg.

Die US-Ölpreise reduzierten leicht ihren vorherigen Anstieg und beendeten den Handel mit einem Plus von 2,1% auf 75,12 US-Dollar pro Barrel. Die Brent-Ölpreise stiegen hingegen um 2,01% auf 80,66 US-Dollar pro Barrel.

Der US-Dollar-Index fiel um 0,17% auf 101,47 und lag damit fast auf dem Fünf-Monatstief von 101,42, das am letzten Freitag verzeichnet wurde. Ein schwächerer Dollar half dem Euro und stärkte ihn um 0,3% auf 1,104 US-Dollar.

Anleger analysierten weiterhin die am letzten Freitag veröffentlichten Daten, die zeigten, dass die Preise in den USA im November zum ersten Mal seit über drei Jahren gefallen sind und die Widerstandsfähigkeit der US-Wirtschaft verdeutlichten.

Die US-Inflation, gemessen am Preisindex für persönlichen Konsumausgaben (PCE), ging im letzten Monat um 0,1% zurück.

Aktieninvestoren begrüßten die jüngsten Signale der Fed über die Aussichten für Zinssätze. Nach ihrer Sitzung am 13. Dezember gab die Fed bekannt, dass sie das Ende des Zinserhöhungszyklus erreicht hat und Türen für Zinssenkungen im nächsten Jahr öffnet.

Derzeit schätzen die Märkte die Wahrscheinlichkeit einer Zinssenkung der Fed um 25 Basispunkte im März auf 75% ein, laut Daten des CME FedWatch-Tools, verglichen mit einer Wahrscheinlichkeit von nur 21% Ende November. Die Märkte erwarten auch Zinssenkungen von mehr als 150 Basispunkten im nächsten Jahr.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen