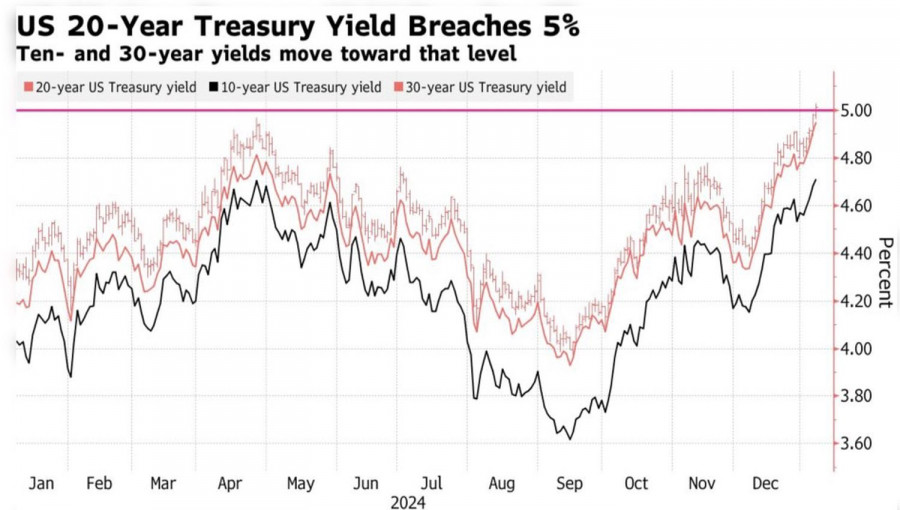

Co vyhovuje jednomu, nemusí vyhovovat druhému. Americká ekonomika je dostatečně silná na to, aby odolala vysokým úrokovým sazbám Federálního rezervního systému. Není překvapením, že trh s futures naznačuje, že další snížení sazeb v USA se očekává až v květnu. Evropské ekonomiky však nejsou tak silné a tak vysoké sazby neudrží. Těm, kteří o tom pochybují, stačí se podívat na finanční krizi probíhající ve Velké Británii, která způsobuje pokles kurzu EUR/USD.

Výnosy 30letých britských dluhopisů se vyšplhaly na nejvyšší úroveň od 80. let 20. století, což vedlo ke zvýšení nákladů na obsluhu státního dluhu přibližně o 10 mld. GBP. Tato situace přiměla investory zpochybnit životaschopnost rozpočtu. V důsledku toho stojí labouristická strana před těžkým rozhodnutím: buď zvýšit daně, nebo snížit veřejné výdaje. Obě možnosti s sebou nesou riziko vyvolání recese. Není divu, že se libra propadá.

Za současné ekonomické tlaky může částečně i to, že Bank of England má tendenci následovat Fed. Jako lídr mezi centrálními bankami často napodobuje kroky Fedu. Prognóza Fedu předpovídající dvě snížení sazeb v roce 2025 přiměla ostatní centrální banky zpomalit svou měnovou politiku. V důsledku toho se při růstu výnosů amerických dluhopisů zvyšují i výnosy dluhopisů ve Velké Británii. Britská ekonomika bohužel může mít problém tyto tlaky ustát.

Často je rozumnější se poučit z chyb druhých než z těch vlastních. Při sledování vývoje v Londýně nemá Frankfurt důvod váhat. Podle guvernéra Bank of France Francoise Villeroye de Galhaua by nedávný prosincový nárůst inflace v eurozóně neměl být důvodem k obavám. Celkový trend indexu spotřebitelských cen (CPI) zůstává klesající, proto není důvod zpomalovat uvolňování měnové politiky. Zásadní je co nejrychleji dostat úrokové sazby na neutrální úroveň – takovou, která ekonomiku ani nestimuluje, ani neomezuje. Tato neutrální úroveň se odhaduje na přibližně 2 %.

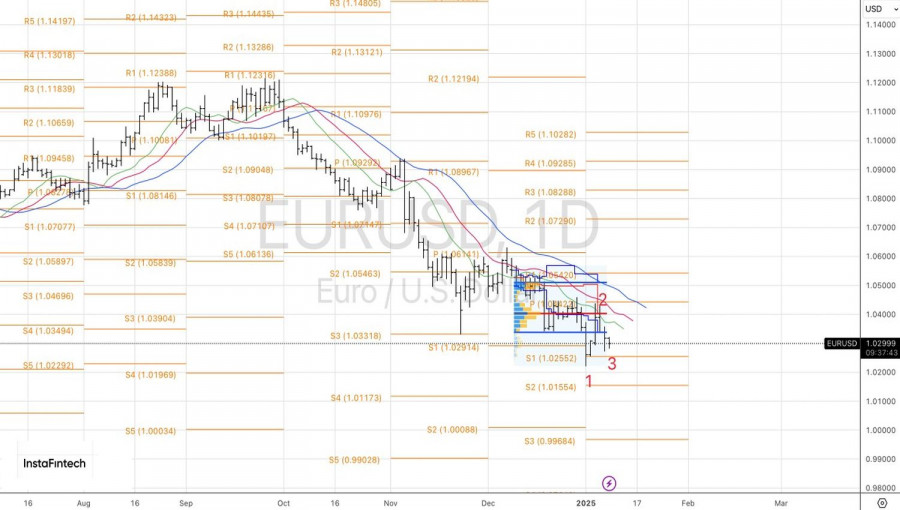

Tržní ceny naznačují, že v roce 2025 pravděpodobně deojde ke snížení sazeb ze strany Evropské centrální banky o 100 bazických bodů. Naproti tomu trhy s deriváty naznačují, že Fed provede méně než dva akty uvolnění měnové politiky. Tento rozšiřující se úrokový diferenciál je významným faktorem, který vede měnový pár EUR/USD k paritě, případně ještě níže.

Aby pár EUR/USD pokračoval v klesajícím trendu, bude nezbytné, aby měl k dispozici silné údaje z amerického trhu práce. Odborníci agentury Bloomberg předpokládají nárůst počtu pracovních míst o 162 000, přičemž míra nezaměstnanosti zůstane na úrovni 4,2 %. Bank of America předpokládá ještě vyšší růst počtu pracovních míst o 175 000, což by posílilo dlouhé pozice na americkém dolaru.

Z technického hlediska existuje v denním grafu EUR/USD potenciál pro vytvoření reverzní formace 1-2-3. Aby však došlo k aktivaci této formace, musí cena vzrůst nad úroveň 1,040, což se v současné době jeví jako nepravděpodobné. Dokud se euro bude pohybovat pod touto úrovní, měli bychom se zaměřit na prodej s cíli na úrovních 1,012 a 1,000 USD.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás