Úterní obchodní seance na amerických akciových trzích skončila bez výraznějších pohybů, i když Nasdaq vykázal mírný růst. Investoři dál pozorně sledují dynamiku výnosů státních dluhopisů a zároveň čekají na zprávy o hospodářských výsledcích podniků, aby mohli lépe posoudit stav americké ekonomiky.

"Trh se v posledních dnech snaží zpracovat změny ve výnosech státních dluhopisů. V tomto segmentu pozorujeme poměrně výrazné výkyvy," uvedl Jack Janasiewicz, portfolio manažer v Natixis Investment Managers Solutions.

Dow Jones Industrial Average (.DJI) klesl během volatilního obchodování o 6,71 bodů, tj. 0,02 %, na 42 924,89 bodů. S&P 500 (.SPX) se propadl o 2,78 bodů, tj. 0,05 %, a uzavřel na úrovni 5 851,20. Nasdaq Composite (.IXIC) mezitím zaznamenal zisk 33,12 bodů, tj. 0,18 %, a dosáhl hodnoty 18 573,13.

Téměř polovina sektorů z indexu S&P uzavřela v kladných číslech, přičemž v jejich čele stál sektor spotřebního zboží (.SPLRCS), který vzrostl o 0,92 % a podpořil tak optimismus trhu.

Výnos desetiletých státních dluhopisů dosáhl na začátku dne 4,222 %, což je nejvyšší úroveň od 26. července, protože investoři přehodnotili očekávání týkající se měnové politiky Federálního rezervního systému. V průběhu seance však výnosy mírně klesly.

"Hlavní obavy vzbuzují rostoucí úrokové sazby a obavy, že Federální rezervní systém byl v září možná příliš agresivní. Uvedené podporuje globální výprodej dluhopisů," poznamenal Michael Green, portfolio manažer v Simplify Asset Management.

Akcie GE Aerospace (GE.N) se propadly o 9 %, a to navzdory optimistické prognóze zisku na rok 2024. Přetrvávající problémy s dodavatelským řetězcem negativně ovlivnily tržby společnosti a dolehly na širší průmyslový index (.SPLRCI), který klesl o 1,19 %.

Technologický sektor (.SPLRCT) zároveň mírně vzrostl o 0,15 %. V čele růstu stál Microsoft (MSFT.O), jehož akcie vzrostly o 2,08 % a udržely tak pocit optimismu v podmínkách nestabilního trhu

"Výsledkovou sezónu tradičně doprovází vysoká volatilita, zvlášť kvůli nejistotě týkající se budoucích změn úrokových sazeb," vysvětlil Chuck Carlson, generální ředitel Horizon Investment Services.

Experti očekávají, že i několik příštích týdnů bude na akciových trzích turbulentních, protože investoři budou pozorně sledovat firemní zisky, ekonomické údaje a výsledky amerických voleb, po kterých bude následovat rozhodnutí Fedu.

Obchodníci podle údajů FedWatch společnosti CME zohledňují 89,6% pravděpodobnost listopadového snížení sazeb o 25 bazických bodů, což ukazuje na silnou důvěru trhu v holubičí postoj Federálního rezervního systému.

Verizon (VZ.N) klesl o 5,03 % poté, co jeho hospodářské výsledky za třetí čtvrtletí nesplnily očekávání trhu. Telekomunikační gigant zaostal za odhady tržeb, což vedlo k negativní reakci investorů.

Akcie 3M (MMM.N) klesly o 2,31 %, přestože společnost zvýšila svou prognózu upraveného zisku na celý rok. Na trh ale zřejmě neudělala dojem, takže trh reagoval výprodejem.

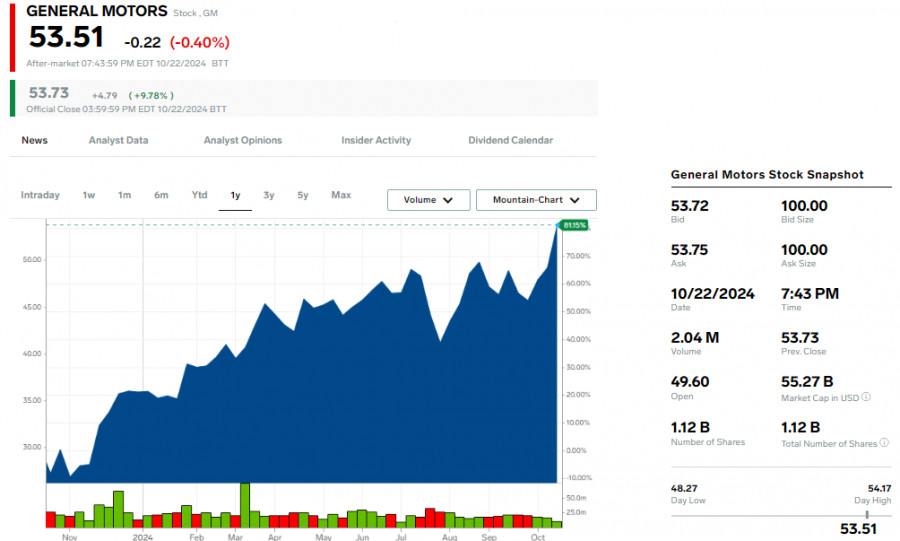

Na pozadí širšího napětí na trhu vzrostla společnost General Motors (GM.N) o 9,81 % poté, co její výsledky za třetí čtvrtletí překonaly očekávání Wall Street. Naproti tomu firma Lockheed Martin (LMT.N) po zveřejnění svých výsledků, které na analytiky nezapůsobily, klesla o 6,12 %.

Akcie společností citlivých na úrokové sazby, zejména v sektoru bydlení, během poslední obchodní seance utrpěly ztrátu. Index PHLX Housing Index (.HGX) klesl o 3,05 %, hlavně kvůli 7,24% poklesu akcií PulteGroup (PHM.N), ačkoli firma předčila prognózy zisku a tržeb.

"I když byly samotné zisky poměrně slušné, společnosti, které jsou silně citlivé na změny úrokových sazeb, pravděpodobně čelí určitým protivětrům, protože investoři zápolí s celkovým vývojem úrokových sazeb," uvedl Carlson.

Pozornost investorů se teď obrací ke společnostem Baker Hughes (BKR.O) a Texas Instruments (TXN.O), které budou po uzavření trhu zveřejňovat své hospodářské výsledky. Účastníci trhu na ně netrpělivě čekají, aby mohli vyhodnotit širší situaci v oblasti korporátů.

Na Newyorské burze cenných papírů (NYSE) převažují klesající trhy nad ziskovými v poměru 1,37 : 1. Kromě toho bylo během obchodní seance zaznamenáno 186 nových maxim a 58 nových minim.

Index S&P 500 zaznamenal 15 nových 52týdenních maxim a 4 nová minima, zatímco Nasdaq Composite zaznamenal 72 nových maxim a 61 nových minim. Celkový objem obchodů na amerických burzách dosáhl 11,45 miliard akcií, čímž překonal 20denní průměr 11,28 miliard.

Cena zlata dosáhla ve středu rekordní hodnoty 2 750,9 USD za unci díky pokračujícímu napětí na Blízkém východě a nejistotě týkající se budoucích kroků Fedu a výsledku amerických voleb. Dolar mezitím posílil, což vyvíjelo tlak na jen i euro, zatímco asijské akcie zaznamenaly mírné zisky, protože investoři zůstali před spornými volbami v USA opatrní.

Široký index asijsko-pacifických akcií mimo Japonsko MSCI (.MIAPJ0000PUS) vzrostl při posledním obchodování o 0,3 %. Japonský index Nikkei (.N225) mezitím před nadcházejícími celostátními volbami, které se konají tento víkend, klesl o 1 %.

Čínské a hongkongské akcie ve středu skončily výš, povzbuzeny vládními sliby o podpoře ekonomiky. Konkrétní harmonogram a rozsah stimulačních opatření ale zůstávají nejasné, což udržuje optimismus investorů na uzdě.

Sentiment V Evropě zůstal utlumený: futures na Eurostoxx 50 vzrostly o 0,08 %, zatímco futures na německý DAX vzrostly o 0,11 %. Futures na index FTSE ale mírně poklesly o 0,04 %, což odráží přetrvávající opatrnost evropských obchodníků.

Investoři věnují velkou pozornost také možnosti případného návratu Donalda Trumpa do Bílého domu. Očekává se, že jeho politika, která zahrnuje cla a přísnější kontrolu nelegální imigrace, povede k růstu inflace. To ještě víc posiluje dolar, protože trhy předpokládají, že úrokové sazby v USA zůstanou na vyšších úrovních delší dobu, než se očekávalo.

Sázkové agentury zvýšily kurz na to, že Trump porazí demokratickou kandidátku a viceprezidentku Kamalu Harrisovou. Průzkumy veřejného mínění nicméně ukazují, že prezidentský závod zůstává velmi těsný a nelze jednoznačně určit vítěze.

Výprodej amerických státních dluhopisů tento týden zrychlil, protože trhy si uvědomují riziko, že Federální rezervní systém by mohl znovu nastartovat inflaci, pokud v prostředí rostoucí ekonomiky zmírní svůj postoj. Prashant Newnaha, senior stratég pro sazby v asijsko-pacifické pobočce TD Securities, poukázal na rostoucí obavy z inflace.

Výprodej amerických státních dluhopisů tento týden zrychlil, protože trhy si uvědomují riziko, že Federální rezervní systém by mohl znovu nastartovat inflaci, pokud v prostředí rostoucí ekonomiky zmírní svůj postoj. Prashant Newnaha, senior stratég pro sazby v asijsko-pacifické pobočce TD Securities, poukázal na rostoucí obavy z inflace.

Zlepšené šance Donalda Trumpa na vítězství v nadcházejících amerických volbách také utlumily tržní očekávání dalšího uvolňování Fedu v roce 2025. Je možné, že Federální rezervní systém v příštím roce na půl roku ustoupí do pozadí, což by mohlo změnit trajektorii měnové politiky.

Očekávání pomalejšího snižování sazeb Fedu v posledních týdnech tlačí dolar nahoru. Dolarový index, který měří hodnotu měny vůči šesti hlavním konkurentům, vystoupal na 104,17 bodů, což je nejvyšší hodnota od 2. srpna.

Jen se vůči dolaru propadl na tříměsíční minimum 152,28, zatímco euro kleslo na 1,0792 USD, což je nejnižší hodnota od 2. srpna. Obě měny čelí protivětru, protože dolar stále posiluje.

Ceny zlata vzrostly na nové rekordní maximum 2750,9 USD za unci, protože pokračující konflikt na Blízkém východě a nejistota týkající se budoucích kroků Fedu a výsledku amerických voleb zvyšují poptávku po bezpečných aktivech.

Ceny ropy zaznamenaly po prudkém růstu ze začátku týdne mírnou korekci. Futures na ropu Brent klesly o 0,14 % na 75,93 USD za barel, zatímco futures na ropu West Texas Intermediate (WTI) klesly o 0,18 % na 71,61 USD za barel.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás