Index Dow v pátek dosáhl rekordních maxim, zatímco Nasdaq vykázal působivý více než 1% zisk díky nečekaně silnému nárůstu zaměstnanosti v USA, který poněkud rozptýlil obavy investorů z možného oslabení ekonomiky.

V září došlo k nejvýraznějšímu nárůstu počtu pracovních míst za posledních šest měsíců. Podle zveřejněných údajů klesla míra nezaměstnanosti na 4,1 %. Odborníci tuto zprávu považovali za signál, že ekonomika zůstává odolná a neztrácí dynamiku.

"Údaje potvrzují, že ve čtvrtém čtvrtletí můžeme očekávat stabilní ekonomickou aktivitu," komentoval Peter Cardillo, hlavní ekonom společnosti Spartan Capital Securities.

Zlepšující se ekonomická situace však může zpomalit dříve očekávané snižování úrokových sazeb. Cardillo poznamenal, že pozitivní zprávy z trhu práce s největší pravděpodobností zpomalí proces dalšího snižování sazeb.

Obchodníci také upravili svá očekávání ohledně nadcházejícího zasedání Federálního rezervního systému, které je naplánováno na 6. a 7. listopadu. Šance na snížení sazeb o 50 bazických bodů podle údajů FedWatch skupiny CME Group klesla na 8 % z 31 % v průběhu dne.

Na pozadí širší tržní rally vyčnívaly akcie společností s malou tržní kapitalizací a finanční společnosti. Index Russell 2000 vzrostl o 1,5 %, zatímco index S&P 500 o 1,6 %.

Výsledky obchodní seance ukázaly, že navzdory nejistotě ohledně budoucích kroků Fedu zůstávají investoři ohledně odolnosti americké ekonomiky optimističtí.

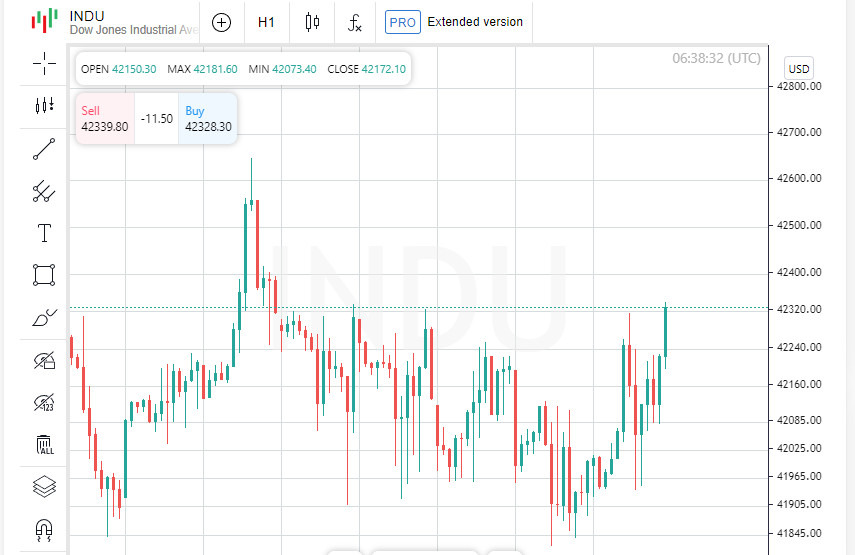

Páteční seance skončila růstem hlavních amerických akciových indexů. Index Dow Jones Industrial Average vzrostl o 341,16 b. (0,81 %) a dosáhl hodnoty 42 352,75 b. Široký tržní index S&P 500 rovněž přidal 0,90 % a uzavřel na 5 751,07 b. a Nasdaq Composite vykázal růst o 1,22 % a den zakončil na 18 137,85 b.

Přestože hlavní indexy v pátek vykázaly růst, jejich výsledky za celý týden zůstaly skromné. Silné obavy investorů jsou spojeny s napjatou situací na Blízkém východě. Dow přidal pouze 0,1 %, S&P 500 vzrostl o 0,2 % a Nasdaq zakončil týden rovněž se symbolickým ziskem 0,1 %.

Energetický sektor vykázal výrazné zisky díky prudkému skoku cen ropy, který je rovněž spojen s politickou nestabilitou na Blízkém východě. Energetický index S&P v pátek vzrostl o 1,1 % a za celý týden vykázal impozantní 7% zisk, který byl největším týdenním ziskem od října 2022.

Dynamika na trzích ukazuje, jak mohou mít geopolitická rizika a korporátní zprávy diametrálně odlišné dopady na různé sektory ekonomiky.

Akcie společnosti Rivian po zveřejnění neuspokojivých údajů o produkci klesly o 3,2 %. Start-upová společnost vyrábějící elektromobily snížila svůj celoroční výhled a oznámila, že ve třetím čtvrtletí dodala méně vozidel, než plánovala.

Investoři netrpělivě vyhlížejí začátek výsledkové sezóny za třetí čtvrtletí pro index S&P 500, která začne příští týden. Pozornost se zaměří zejména na významné hráče v oblasti financí, jako jsou JP Morgan Chase, Wells Fargo a BlackRock, kteří budou reportovat 11. října.

Optimismus investorů přetrvává, neboť index S&P 500 si za celý rok připsal 20,6 %. Mnozí doufají, že čtvrtletní výsledky splní vysoká očekávání, což podpoří pokračující rally na akciových trzích.

Přístavy na východním pobřeží USA a v Mexickém zálivu byly znovu otevřeny, ale vypořádání nahromaděných zásilek může trvat delší dobu, protože logistické problémy přetrvávají.

Index S&P 500 zaznamenal 33 nových 52týdenních maxim a pouze jedno nové minimum. Index Nasdaq Composite zaznamenal 98 nových maxim a 91 nových minim.

Objem obchodů na amerických burzách v pátek činil 10,91 mld. akcií, což je pod dvacetidenním průměrem 12,03 mld. Navzdory tomu zůstaly globální trhy pozitivní díky silným údajům z amerického trhu práce.

Globální akciový index MSCI vzrostl a americký dolar dosáhl nejvyšší úrovně od srpna. Stalo se tak poté, co nečekaně silná zpráva o zaměstnanosti zmírnila obavy investorů z možného zpomalení ekonomiky.

Ceny ropy zakončily týden nejvýraznějším růstem za poslední rok, a to v důsledku eskalace situace na Blízkém východě a hrozby širšího regionálního konfliktu. Další zisky však byly omezeny poté, co americký prezident Joe Biden vyzval Izrael, aby upustil od bezprostředního útoku.

V pátek americký Úřad pro statistiku práce oznámil, že v září vzniklo 254 000 nových pracovních míst, což je výrazně nad očekáváním 140 000 míst. Míra nezaměstnanosti klesla na 4,1 % a údaje za srpen byly revidovány směrem nahoru, což svědčí o stabilitě amerického trhu práce.

Na pozadí silnější než očekávané zprávy o zaměstnanosti vzrostly výnosy amerických státních dluhopisů na nejvyšší úroveň od srpna. To způsobilo, že obchodníci přehodnotili svá očekávání ohledně snížení sazeb Federálního rezervního systému. Pravděpodobnost, že Fed v listopadu sníží sazby o čtvrt procentního bodu, se podle údajů FedWatch skupiny CME zvýšila na 97 % z 68 % o den dříve.

Ekonomické údaje mají na trh i nadále významný vliv, způsobují revize prognóz a vedou k dynamickým změnám strategie investorů.

Americké akcie reagovaly na silné údaje o zaměstnanosti pozitivně navzdory jestřábímu sentimentu Federálního rezervního systému. To podle Julie Hermann, stratéžky společnosti New York Life Investments, poukazuje na skutečnost, že investoři se nyní zaměřují na hospodářský růst, i když je spojen s vyššími úrokovými sazbami.

"Trh se této změně dokázal dobře přizpůsobit, což naznačuje konstruktivní přístup k ekonomickému výhledu," uvedla Hermann a poukázala na silné pohyby státních dluhopisů a akcií v posledních dnech.

Světový index MSCI zakončil den růstem o 0,57 % na 847,12 b., ačkoli za celý týden klesl o 0,7 %. Evropský index STOXX 600 rovněž vykázal zisky, když přidal 0,44 %.

Investoři nadále pozorně sledují dění na Blízkém východě. Obzvláště palčivá je otázka reakce Izraele na raketové údery provedené Íránem. Íránský nejvyšší vůdce ajatolláh Alí Chameneí dal jasně najevo, že Írán a jeho spojenci nemají v úmyslu ustoupit.

Ceny ropy nadále rostly. Americká ropa vzrostla o 0,9 % na 74,38 USD za barel, zatímco severomořská ropa Brent přidala 0,55 % a den zakončila na 78,05 USD za barel. To poukazuje na přetrvávající geopolitická rizika, která zatěžují trhy s energiemi.

Současná situace na světových trzích ukazuje, že investoři vyvažují pozitivní ekonomické zprávy s rostoucím napětím na mezinárodní scéně.

Americký dolar výrazně posílil a dosáhl sedmitýdenního maxima. Důvodem je skutečnost, že čerstvé údaje o zaměstnanosti donutily obchodníky revidovat svá očekávání ohledně snížení úrokových sazeb ze strany Federálního rezervního systému. Dolar je na dobré cestě ukončit týden nejsilnějším ziskem od září 2022.

Výnosy amerických státních dluhopisů rovněž vzrostly. Referenční desetiletý dluhopis vzrostl o 12,5 bazických bodů na 3,975 %, zatímco výnos třicetiletého dluhopisu vzrostl o 7,9 bazických bodů na 4,259 %. Výnosy dvouletých dluhopisů, které jsou nejcitlivější na změny očekávání úrokových sazeb, vzrostly obzvláště výrazně a přidaly 21,8 bazických bodů na 3,9321 %.

Ceny zlata klesly v důsledku silné zprávy o zaměstnanosti v USA, která snížila pravděpodobnost výrazného snížení sazeb Fedu. Spotové zlato ztratilo 0,23 % na 2 649,89 USD za unci. Futures kontrakty na americké zlato rovněž klesly, a to o 0,38 % na 2 647,10 USD za unci.

Ekonomický výhled dostal drahé kovy, tradičně považované za bezpečný přístav, pod tlak, protože investoři přehodnocují svá očekávání ohledně měnové politiky USA.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás