週三美國股市呈現謹慎上漲,主要因為最新的通脹數據低於預期,暫時緩解了早前肆虐股市的拋售潮。然而,由美國總統Donald Trump發起的貿易對峙仍然抑制投資者的購買欲望。

標普500和納斯達克收盤上漲,其中納斯達克受到科技股的強力推動。而道瓊斯指數在整個交易日中徘徊於漲跌之間,最終小幅收低。

美國勞工部的數據顯示,消費者價格的降幅超過分析師預期,增強了通脹受到控制的希望,美聯儲可能會透過年內降息來放寬貨幣政策。

同時,華盛頓宣布對鋼鐵和鋁進口徵收25%的關稅。作為回應,加拿大和歐盟宣布對美國出口採取對等措施。此舉進一步加劇了美國與其主要經濟夥伴之間的貿易緊張關係。

由於愈演愈烈的報復性關稅對峙,市場持續承受壓力。投資者擔心,進口商品價格的急劇上漲將導致經濟放緩,並可能引發不僅在美國,也包括在加拿大和墨西哥的經濟衰退。

主要投資銀行的分析師認同這些擔憂。因此,Goldman Sachs下調了其對標普500指數的預測,而J.P. Morgan則指出美國經濟下行風險加大。

股市在對較低利率的希望與對貿易戰後果的擔憂之間搖擺不定。這些相互矛盾的因素將如何影響經濟,會在未來幾個月顯現。

儘管週三有所增長,標普500指數仍較其不到一個月前創下的歷史高位低8.9%。週初,這一關鍵指標跌破其自2023年11月以來的200日移動平均線,這一技術要位交易者視為關鍵支撐。

納斯達克科技指數在3月6日確認進入修正階段,從12月16日的高點下跌超過10%。這意味著科技板塊承受嚴重壓力,而投資者對其進一步增長前景愈加謹慎。

週三交易結果顯示主要指數之間的不同動態。

納斯達克漲幅主要由科技股推動,而消費必需品和醫療保健板塊表現不佳。

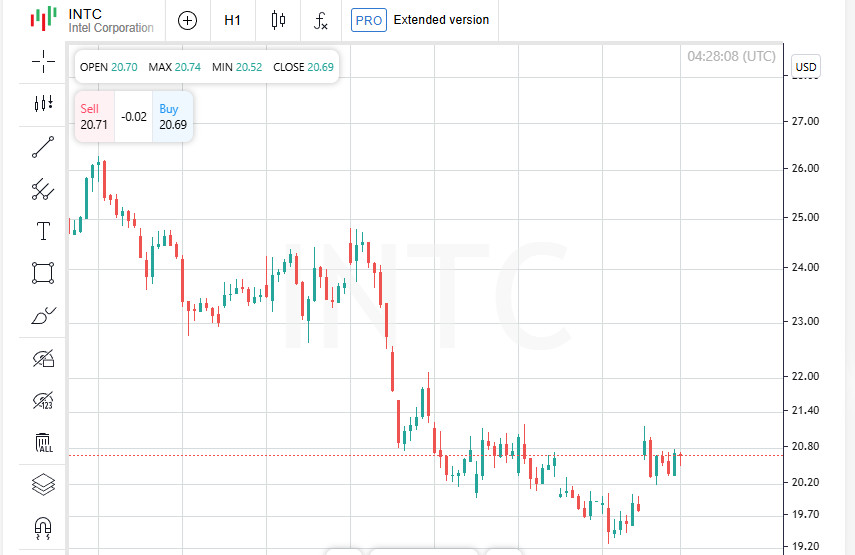

科技股是增長的引擎。在構成標普500的11個主要板塊中,科技板塊表現最佳。Intel(INTC.O)在報道稱台灣的TSMC(2330.TW)已要求美國主要芯片製造商Nvidia(NVDA.O)、Advanced Micro Devices(AMD.O)和Broadcom(AVGO.O)考慮購買一家運營Intel工廠的合資企業股份後,上漲4.6%。消息引發投資者樂觀,因為這樣的合作夥伴關係可能加強Intel的市場地位,並減少美國半導體行業對亞洲供應商的依賴。

儘管科技板塊令投資者滿意,但並非所有公司都能保持積極的情緒。

PepsiCo股價下跌2.7%,因Jefferies的分析師調整了對這家巨頭股票的建議,將其評級從"買入"下調至"持有"。這影響了投資者情緒,因為對大型公司的評級變化通常被視為潛在風險的指標。

國會山上對美國政府臨時資金法案的激烈辯論仍在繼續。立法者無法達成妥協,增加了政府機構部分關門的風險。這種政治不穩定增加了股市的緊張氣氛,為本已複雜的經濟形勢增添了另一個不確定因素。

週四亞洲股市信心增長,跟隨美國指數的積極走勢。美國通脹壓力緩解令投資者放心,推動科技股上漲。

地區內投資者繼續密切關注可能影響市場的貿易和地緣政治因素。

美國國債收益率在近期回升後保持高位。利率上升是由美國及其關鍵經濟夥伴之間的貿易爭端升級引發的。投資者擔心關稅戰進一步升級,可能給全球市場帶來壓力並放慢經濟增長。

在外匯市場,歐元在週三從五個月高點下跌後保持了陣地。單一貨幣面臨的壓力在總統Donald Trump表示如果布魯塞爾執行對美國商品的新關稅計劃,他將進行報復之後增加。

然而,歐元繼續受到投資者的支持,因為俄羅斯和烏克蘭談判有進展跡象。歐洲地緣政治局勢的改善可能會在短期內減輕風險支持單一貨幣。

新的美國通脹數據顯示,2月份消費者價格上升0.2%,遠低於1月份的0.5%跳升。不包括食品和能源等波動性較大的組件,核心消費者價格指數也上升了0.2%,比前月的0.4%有所放緩。

這些數據證實市場對通脹壓力可能減輕的預期,但分析師警告稱,美聯儲不僅觀察消費者價格指數(CPI),還關注個人消費支出(PCE)價格指數。導致CPI下降的主要組成部分不包括在PCE計算中,讓人對美聯儲未來的貨幣政策存有疑問。

投資者還期待週四稍晚公佈的生產者價格指數(PPI),這可以進一步揭示通脹下降是否會持續或只是暫時。

全球貿易不確定性和持續的關稅戰爭將美國國債收益率推高,從近期低點回升。

2年期國債收益率週三上升至4.005%,而在前一日跌至3.829%,為去年10月以來的最低水平;

收益率最後報3.924%,顯示投資者正在預測美聯儲政策的潛在變化。

收益率上升表明市場對利率即將減少的信心減弱,即便通脹顯緩。

美國國債收益率上升支持了美元,使其兌歐元保持穩定。

週四,美元兌歐元保持在1.0895,之前在週二已經跌至1.0947,為10月11日以來的最低水平。

儘管相對穩定,美元仍然承受壓力。投資者擔心特朗普政府的貿易政策,包括新關稅,可能導致經濟放緩,最糟糕的情況是經濟衰退。這些風險促使交易者對美國貨幣持更謹慎的態度。

傳統的避險貨幣日圓在週二達到10月4日以來最高的146.545後,週四回落至146.205兌美元。

日圓大幅上漲是由於市場不穩定下增對安全資產的需求增加。但匯率修正表明,投資者部分套現利潤並評估未來前景。

在快速上升後,30年日本政府債券收益率開始回跌。週四,這一指標下跌至2.53%,此前週三達到2.615%,為2006年以來的最高水平。

日本央行行長上田和夫對這一下跌發表評論,指出這是市場預期未來加息的自然反映。因此監管機構確認其決心逐步脫離超寬鬆的貨幣政策,這可能會進一步改變日本債務市場的動態。

金價繼續上升,反映了對安全資產需求的增加。貴金屬上升0.3%至每盎司2,943.49美元。這一水平僅比2月24日創下的歷史高點2,956.15美元低了13美元。

由於全球經濟不確定性加劇和美聯儲政策可能變動,投資者持續將資金投入黃金。

在週三的積極上漲後,油價略有回落。

價格的穩定是由於需求擔憂和支持性因素之間的平衡,比如美國庫存減少的數據。市場焦點集中在即將來臨的OPEC+決定和全球原材料需求的動態。

加密貨幣市場顯示出復甦的跡象。比特幣上漲1%,達到84,000美元。這發生在最大加密貨幣於週二急劇下跌至76,666.98美元之後,創下四個月來的新低。

數字資產的復甦可歸因於機構投資者的重新興趣以及加密貨幣市場情緒的普遍改善。然而,高波動性仍是一個關鍵因素,市場參與者持續密切關注。

联系我们

联系我们