美國股市週二承受壓力,S&P 500和納指達到近一個月以來的最低水位。此次拋售的主要原因是最新的消費者信心報告,突顯出經濟不確定性的增加。

兩大指數當天收跌,標誌著連續第四個交易日下跌。而道瓊斯指數則略微上漲,但市場整體走勢依然不容樂觀。

投資者情緒負面主要是因為消費者信心大幅下滑。根據The Conference Board的數據,2月份的消費者信心指數顯示自2021年8月以來最大的月度跌幅。

專家指出,美國家庭對經濟未來更加擔憂。特別令人擔憂的是短期預期指數下降了11.3%,已經達到傳統上會出現經濟衰退之前的水準。

"許多公司已經對消費者支出的前景表示謹慎,最新數據只證實了這些擔憂,"Chase Investment Counsel的總裁Peter Tooze表示。

除了經濟因素外,不穩定的政治局勢也在施壓消費者。特別是對於唐納德·川普政府政策影響的擔憂在增加,這迫使企業和普通美國人謹慎行事。

"最近的頭條新聞充滿戲劇性。人們在做出重大決策之前採取觀望態度,無論是重大消費還是投資,"Tooze解釋道。

因此,許多人推遲購買消費品和股票,這只會增加市場波動。專家警告說,如果經濟和政治不確定性繼續增加,局勢在短期內可能會保持緊張。

週二,里士滿聯邦儲備銀行總裁Tom Barkin表示,當前的經濟不確定性需要審慎和適度的貨幣政策。他的言論確認了市場的預期:根據LSEG數據,投資者預計今年上半年利率將保持在當前水準。

聯儲會的這一信號只會加深不確定性,迫使市場參與者更加關注宏觀經濟指標和監管機構的下一步行動。

隨著波動性上升,被稱為"恐慌指數"的CBOE VIX飆升至自1月27日以來的最高點。這表明市場恐慌加劇,投資者神經緊張。

另一个令人擔憂的信號來自加密市場:作為風險指標的比特幣大幅下跌了6.1%。這一數位貨幣的下跌導致與加密相關股票的大量拋售——Coinbase股價下跌6.4%,而MicroStrategy跌幅達11.4%。

儘管總體負面背景道瓊工業平均指數仍然上漲159.95點(+0.37%),收於43,621.16點。但面廣泛的S&P 500指數下跌0.47%,下滑28.00點至5,955.25點。而以科技股為主的納指綜合指數跌幅更大,下跌了1.35%,損失260.54點,以19,026.39點收盤。

在S&P 500的行業中,通信服務表現最差,而非必需消費品是唯一一個顯示出穩健增長的行業。

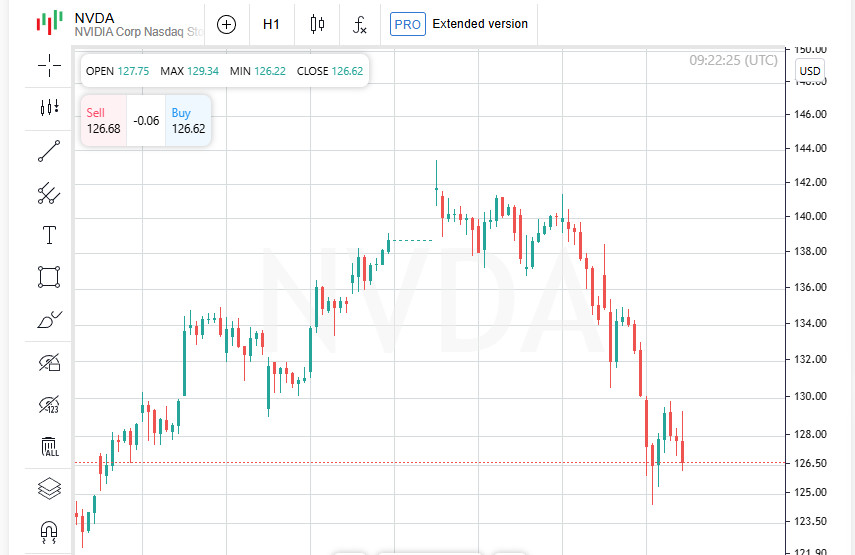

Nvidia股票在公司關鍵季度報告發佈前下跌2.8%,該報告預計在週三收盤後公佈。投資者熱切期待這一數據,因為Nvidia仍然是晶片和人工智慧領域的龍頭企業之一。

施壓該公司股票的是美國計畫加強對Nvidia晶片出口中國的限制的消息。據彭博社報導,美國當局打算限制不僅是數量,還包括可以在沒有許可的情況下出口的半導體類型。

這些措施是美國旨在抑制中國技術進步的更廣泛戰略的一部分。如若引入新限制,考量到中國對其產品的高需求,這可能嚴重影響Nvidia的收入。

市場仍然處於不確定狀態,投資者關注聯儲會的信號、經濟數據和企業財報,這些將可能在未來數週設定股市的走向。加密市場狀況以及對中國晶片出口的潛在限制增加了額外風險。

接下來幾天,市場參與者將關注以下關鍵因素:

若波動繼續加劇,市場參與者可能轉為"風險規避"模式,這將導致股市和加密貨幣市場的進一步下跌。

Zoom Communications (ZM.O)股票因公司公布全年收入預測不佳而下跌8.5%。投資者期待更多樂觀的前景,但因增長預測謹慎,其股票遭到拋售。

Zoom 正尋求擴展至視頻會議以外的業務,但面臨來自大型科技巨頭日益增加的競爭。緩慢的收入增長正迫使分析師調整對該公司的預測,對其市值施加壓力。

在光譜的另一端,理想汽車美上市股票因推出首款全電動SUV而大漲13.2%。

此前專注於混合動力車型的公司如今將目光投向純電動移動方案,這可能大幅擴展其受眾。投資者對這一新產品表示歡迎,期待它幫助理想汽車在由特斯拉和比亞迪主導的快速增長的電動車市場中奠定基礎。

制藥公司Eli Lilly (LLY.N)的股票因推新版本的減重藥Zepbound在美國上市而上漲2.3%。該公司以相較於之前筆版本更優惠的價格提供大劑量小瓶。

對減重藥的需求依然強勁,新價格策略可能增強Zepbound的受歡迎程度,加劇在與諾和諾德的市場競爭。

同時,Solventum (SOLV.N)股票因重大交易公佈而飆升9.5%。生物技術巨頭Thermo Fisher (TMO.N)表示將以41億美元購買該公司的淨化和過濾業務。這筆交易突顯出大公司對藥業和生物技術領域戰略併購的胃口,這使該行業保持活躍。

與此同時,歐洲股市預計在未來三個月進行調整,然後該地區的股票將恢復增長並在2026年創下新高。

對投資者和分析師的調查顯示,54%的受訪者預計歐洲股票將下跌10%或以上,較11月份的50%有所上升。年初的強勁反彈讓歐洲指數接近於超華爾街的水平,讓調整成為可能。

然而,長期展望仍然樂觀。根據中位數預測,STOXX 600 指數將在2025年底保持在當前水平,但將在2026年年中達到創紀錄的610 點。這表示短期調整可能為投資者提供了以更優惠價格進入市場的機會。

市場繼續對公司業績、宏觀經濟因素和對聯儲會政策的預期做出反應。投資者正在關注以下關鍵事件:

局勢依然緊張,未來幾周可能帶來全球金融指數的新波動。

在今年的顯著上漲之後,藍籌股歐元STOXX 50指數(.STOXX50E),其表現好於更廣泛的STOXX 600市場,可能面臨一波調整。迄今的主要增長驅動因素是大型歐洲銀行如桑坦德(SAN.MC)、科技巨頭SAP(SAPG.DE)和奢侈品行業。然而,分析師警告可能將來會出現下跌。

根據中位數預測,該指數可能在2025年年中下跌6.5%,從當前的5453.76點下降至年底的5325點。然而,預計在2026年會有新一輪的增長——到年中時,該指數可能刷新歷史高點,達到 5725 點。

包括Field在內的一些分析師認為,目前的歐洲股票報價看來合理,但進一步的走勢可能不太依賴於經濟的實際狀況,而更多依賴於投資者情緒。

目前,STOXX 600增長了超過9%,而Euro STOXX 50自年初以來增長了11%。相比之下,伴隨先前技術股熱潮逐漸消退的美國S&P 500(.SPX)僅增長了1.7%。

儘管可能會有短期調整,歐洲市場的長期預測仍然相當樂觀。預計到2026年,歐洲企業的盈利增長將從7.5%加速至11.2%,這將為股市行情的回升創造有利條件。

在可能支撐股市的因素中,分析師強調:

因此,儘管歐洲市場可能在未來幾個月內面臨調整,其長期前景仍然強勁。對於戰略投資者而言,目前的波動性可能提供了在下一階段增長之前有利進場的機會。

由於全球經濟的不確定性,視作歐洲穩定性主要指標之一的德國DAX指數 (.GDAXI) 可能會面臨超過4%的下跌。預計到2025年中期,它將跌至21,455點,低於目前的水平。

這一弱勢由多種因素造成:德國經濟增長放緩、工業部門的不穩定和地緣政治緊張可能帶來的後果。如果這些趨勢持續下去,該指數在未來幾個月內可能繼續下跌。

當德國股市掙扎時,英國的FTSE 100 (.FTSE) 正顯示穩步積極的勢頭。預計到2025年中期,該指數將達到8,800點,並在2026年中期繼續上升至9,000點。

這一增長是由多個因素推動的,包括能源公司的實力、金融部門的韌性以及對高股息資產穩定的需求。

意大利FTSE Mib (.FTMIB) 也是歐洲具有前景的指數之一,預計在2024年將有強勁增長。專家認為它將在2025年繼續保持積極勢頭,這對專注於歐洲資產的投資者具有吸引力。

法國CAC 40 (.FCHI) 和西班牙IBEX (.IBEX) 預計將持續上升至2025年中期,但可能在該年下半年經歷調整。這是由於對企業盈利增長放緩和貨幣政策可能變化的預期。

儘管當前存在波動和可能的調整,從資產估值的角度來看,歐洲市場仍然吸引人。根據LSEG Datastream的數據,STOXX 600指數以12個月期預測市盈率基準相比美國S&P 500以36%的歷史折價進行交易。

這一估值缺口可能成為資本流入歐洲股票的催化劑,尤其是在宏觀經濟環境改善以及歐洲央行放鬆貨幣政策的情況下。

考慮到央行政策和地緣政治形勢的預期變化,歐洲市場在未來幾個月內將繼續成為投資者的焦點。

進一步的動態將取決於宏觀經濟數據、央行決策以及企業報告,這可能會調整未來幾年的預測。

联系我们

联系我们