週二美國股市的交易時段以沒有顯著變動收盤,儘管納斯達克指數略有上升。投資者繼續密切關注國債收益率的走勢,同時等待企業盈利報告以更好地評估美國經濟狀況。

“最近幾天,市場一直在消化國債收益率的變化。我們看到這一板塊有相當大的波動,”Natixis Investment Managers Solutions的投資組合經理Jack Janasiewicz表示。

在波動的交易中,道瓊斯工業平均指數(.DJI)下跌6.71點,或0.02%,收於42,924.89。標普500指數(.SPX)下跌2.78點,或0.05%,收於5,851.20。而納斯達克綜合指數(.IXIC)則上漲33.12點,或0.18%,達到18,573.13。

幾乎一半的標普板塊收高,其中消費品板塊(.SPLRCS)領漲,上漲0.92%,推動了市場的樂觀情緒。

當天早些時候,10年期國債收益率達到4.222%,是自7月26日以來的最高水平,因投資者重新評估聯邦儲備的貨幣政策預期。然而,收益率在交易時段中稍有回落。

“主要擔憂是利率上升,擔心美聯儲在九月份可能過於激進。這導致全球債券的拋售,”Simplify Asset Management的投資組合經理Michael Green指出。

儘管對2024年樂觀的利潤預測,GE Aerospace (GE.N)的股價下跌9%。持續的供應鏈問題負面影響公司收入,拖累了更廣泛的工業指數(.SPLRCI),該指數下跌1.19%。

同時,科技板塊(.SPLRCT)小幅上漲0.15%。領漲的是Microsoft (MSFT.O),其股價上漲2.08%,在市場動盪中保持了一定的樂觀情緒。

“傳統上,盈利季伴隨著高波動性,尤其是在未來利率變動不確定的情況下,”Horizon Investment Services的首席執行官Chuck Carlson解釋道。

專家預計,未來幾週股市將繼續動盪,因為投資者密切關注企業盈利、經濟數據以及美國選舉的結果,緊隨其後的是美聯儲的決定。

根據CME的FedWatch數據,交易員給予11月25個基點降息的概率為89.6%。這表明市場對美聯儲持鴿派立場的信心很高。

Verizon (VZ.N)因第三季度財務結果未達市場預期而下跌5.03%。這家電信巨頭未達成收入預測,導致投資者的負面反應。

3M (MMM.N)的股價下跌2.31%,儘管該公司提高了全年調整後的利潤預期。市場似乎並不滿意,隨之出現拋售。

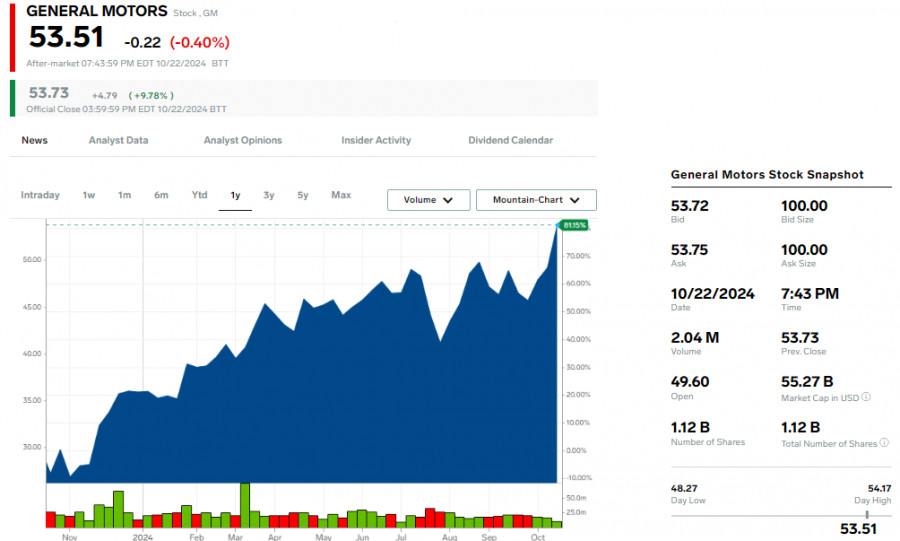

在更廣泛的市場緊張局勢中,由於第三季度業績超過華爾街的預期,通用汽車 (GM.N)上漲9.81%。相比之下,洛克希德·馬丁 (LMT.N)因業績未能打動分析師而下跌6.12%。

對於利率變動敏感的公司股票,尤其是房地產行業股票,在最新交易時段受到打擊。PHLX Housing Index (.HGX) 下跌3.05%,主要由於PulteGroup (PHM.N)股票下降了7.24%,儘管該公司的盈利和收入預測超出市場預期。

「儘管盈利本身相當穩健,但對利率變動高度敏感的公司可能正面臨一些逆風,因為投資者正在努力應對整體利率敘事,」Carlson表示。

投資者的注意力現已轉向Baker Hughes (BKR.O)和Texas Instruments (TXN.O),這些公司將在市場收盤後公佈收益報告。市場參與者正熱切等待這些數據,以評估更廣泛的企業環境。

在紐約證券交易所(NYSE),下跌股數量超過上漲股的比例為1.37比1。此外,交易會期間錄得186個新高和58個新低。

S&P 500錄得15個新的52週新高和4個新低,而納斯達克綜合指數登記了72個新高和61個新低。美國交易所的總交易量達到114.5億股,超出20天平均的112.8億股。

在中東緊張局勢和對於聯邦儲備局未來舉措及美國選舉的不確定性推動下,金價於週三達到每盎司2750.9美元的歷史新高。同時,美元走強,對日元和歐元造成壓力,亞洲股市則因投資者在備受爭議的美國選舉前保持謹慎而略有上漲。

亞太地區(日本除外)MSCI 指數(.MIAPJ0000PUS)在近期交易中上升0.3%。在日本,Nikkei指數(.N225)在本週末即將舉行的全國選舉前下跌了1%。

受政府承諾支持經濟的提振影響,中國和香港股市週三收高。然而,刺激措施的時間和規模仍然不明確,僅使投資者的樂觀情緒受到一定的限制。

在歐洲,市場情緒仍然低迷:Eurostoxx 50期貨微升0.08%,而德國DAX期貨上升0.11%。然而,FTSE期貨略微下滑,下降了0.04%,反映歐洲交易者持續的謹慎情緒。

投資者也密切關注唐納德·特朗普可能重返白宮的前景。他的政策,包括關稅以及對非法移民的更嚴格控制,預計將推高通脹。這使得美元進一步走強,因為市場預期美國利率將比之前預期更長時間保持高水平。

在博彩平台上,特朗普擊敗民主黨候選人、副總統卡馬拉·哈里斯的幾率有所提高。然而,民調顯示總統競選仍然競爭激烈且懸而未決。

距離11月5日大選還不到兩週,投資者為市場波動性增加做好了準備。10年期美國國債收益率於亞洲交易時段達到4.234%,為三個月來的最高水平,反映了市場對長期高利率的預期。

本週美國國債拋售加速,因市場意識到如果聯邦儲備局在經濟改善的情況下放鬆其立場,可能會重新點燃通脹。TD Securities亞太地區資深利率策略師Prashant Newnaha指出對通脹的擔憂越來越大。

唐納德·特朗普在即將到來的美國選舉中勝出的可能性提升,也使得市場對於2025年美聯儲進一步寬鬆的預期減弱。美聯儲明年可能會暫時消停六個月,這可能會改變貨幣政策的走向。

預期美聯儲減少降息的速度,使得美元在近幾周走強。美元指數上升到104.17,這是自8月2日以來的最高點,此指數衡量美元對六大主要對手的價值。

日圓兌美元跌至三個月低點152.28,而歐元跌至1.0792美元,這是自8月2日以來的最低點。當美元持續走強時,這兩種貨幣都面臨阻力。

由於中東衝突持續,以及圍繞美聯儲未來行動和美國選舉的不確定性增加了對避險資產的需求,黃金價格飆升至每盎司2,750.9美元的新高。

在本周初的銳利上漲後,油價略有調整。布倫特原油期貨下跌0.14%至每桶75.93美元,而西德克薩斯中質原油(WTI)期貨下跌0.18%至每桶71.61美元。

联系我们

联系我们