Вижте също: Индикатори за търговия InstaForex за EUR/USD

Вчера отбеляза началото на седмица, изпълнена с много предстоящи събития. Сред най-значимите доклади и предстоящи събития са заседанията на централните банки на Великобритания, Еврозоната и Япония. Участниците на пазара също ще се съсредоточат върху публикуването на важни макроикономически данни от Китай, Канада, Великобритания, Германия, Еврозоната и САЩ.

Американската икономика междувременно показва признаци на несигурност, докато доларът търгува близо до маркера 98.00 на индекса USDX, което подчертава продължаващите рискове от отслабване.

Днес ще бъдат публикувани закъснелите данни за пазара на труда (октомври/ноември): очаква се безработицата да бъде около 4.4%, докато прогнозите за Non-Farm Payrolls остават неясни. Пазарът очаква забавяне на създаването на работни места до края на есента. Въпреки това този факт вече е взет предвид от Федералния резерв по време на последното му решение за намаляване на лихвените проценти. Все пак, тези данни могат да действат като катализатор за промени в динамиката на долара.

Първата централна банка, която ще проведе последното си заседание за годината тази седмица, ще бъде Банката на Англия. На същия ден ще се състои заседането на Европейската централна банка, а на следващия ден (петък) ще се проведе заседанието на Банката на Япония.

В тази статия ще разгледаме настоящата ситуация преди заседанието на ЕЦБ и ще оценим перспективите за нейната парична политика и еврото.

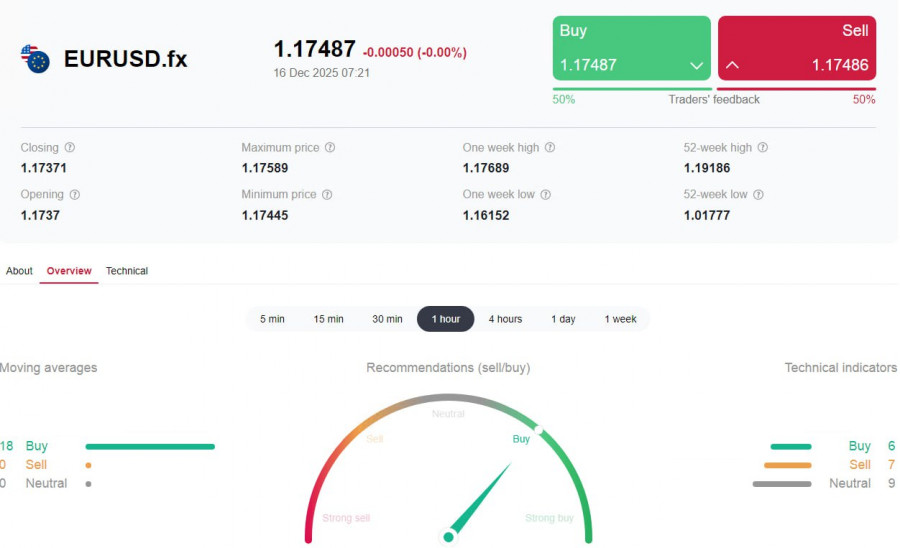

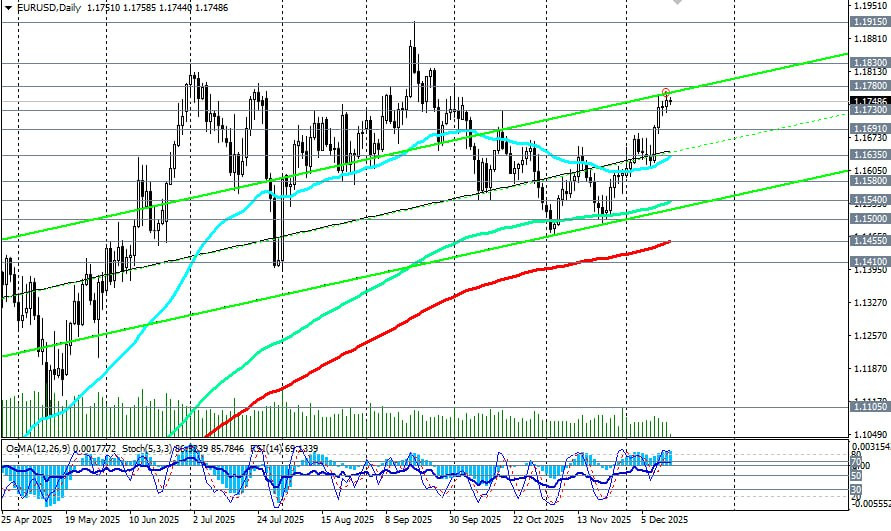

Двойката EUR/USD показва стабилни печалби, възстановявайки се от загуби и изкачвайки се до около 1.1750 в началото на днешната Европейска сесия. Това нарастване се дължи на положителни данни за индустриалното производство в Еврозоната, които създадоха благоприятни условия за търговия и укрепиха еврото спрямо американския долар.

Данните от Eurostat показаха неочаквано увеличение от 0.8% за октомври, значително надвишавайки пазарните прогнози (+0.1%). Увеличението от 2% на годишна база показва стабилно индустриално развитие в региона, което беше ключов фактор, подкрепящ европейската валута.

Валутната двойка консолидира печалбите си след 2% ръст през последните три седмици. Инвеститорите намират подкрепа в перспективата за понижение на лихвените проценти от Федералния резерв на САЩ. Макар че пазарните участници показват известна предпазливост преди важните данни (доклади за заетостта NFP в САЩ, CPI), очакването за замяна на председателя Джером Пауъл с по-пасивен кандидат също влияе на долара.

Президентът Доналд Тръмп ясно заяви позицията си, подчертавайки необходимостта от назначаване на нов председател на Фед, който ще вземе предвид вижданията на президента при определяне на посоката на монетарната политика.

Пред ECB срещата днес ще бъдат обявени предварителните данни за бизнес активността през декември в Германия, Франция и Еврозоната, както и окончателната оценка на европейските индексите на потребителските цени (CPI) в сряда.

Икономистите не изключват, че производствените PMI индекси в Франция и Германия може да надхвърлят прогнозните стойности от 48.2 и 48.5 съответно, докато PMI индекси на Еврозоната може да достигнат 49.9, като се има предвид, че комбинираният PMI на Еврозоната преди това достигна 52.8, оставайки в зоната на ускоряване на бизнес активността (над 50).

Заслужава да се отбележи, че инфлацията в Германия се е забавила през ноември от 0.3% до -0.2%; обаче, годишният растеж остава на 2.3%. Хармонизираният индекс също показа спад, спадайки от 0.3% до -0.5% месечно, като същевременно нарасна от 2.3% на 2.6% годишно, оставайки над целта на ЕЦБ (2.0%) и отлагащ евентуално смекчаване на монетарната политика до края на първото тримесечие на следващата година.

От друга страна, влошените перспективи за растеж в Германия (според института IFO, БВП на страната ще се свие до 0.1% през 2025 г., спрямо по-ранните очаквания от 0.2%; до 0.8% през 2026 г. от 1.3%; и до 1.1% през 2027 г. от 1.6%, повлияни от американските санкции върху германския износ) представляват предизвикателства за ЕЦБ в подобряването на бизнес условията и следователно понижаването на лихвени проценти.

Очаква се повишена волатилност около утрешните сутрешни PMI и вечерни данни за заетостта в САЩ. Като цяло, перспективите за EUR/USD остават положителни благодарение на конструктивната политика на ЕЦБ и очакваните промени във Фед.

Съществуват възможности за по-нататъшно укрепване на еврото, особено в светлината на променящите се пазарни очаквания за бъдещата динамика на лихвените проценти. Двойката EUR/USD може да остане в възходяща позиция, но ключови данни за инфлация и заетост ще определят посоката и перспективите за монетарната политика на ЕЦБ и Фед.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас