Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

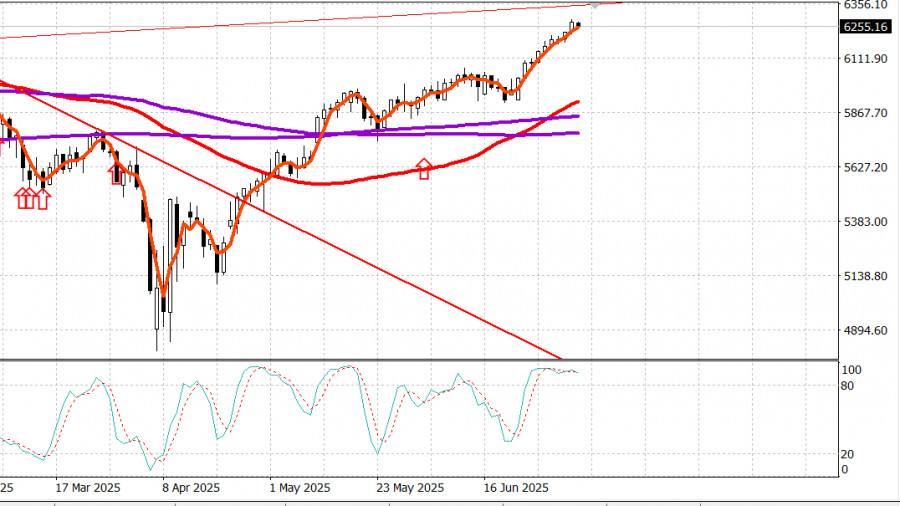

S&P500

Обзор на основните индекси на американските фондови пазари в четвъртък:

Финансовите пазари в САЩ ще бъдат затворени в петък заради празника Ден на независимостта.

Фондовият пазар стартира с ръст в четвъртък, след като беше публикуван по-добър от очаквания NFP отчет за юни точно преди отварянето на сесията, и запази този импулс през цялата сесия. И S&P 500 (+0.8%), и NASDAQ Composite (+1.0%) затвориха на нови рекордни нива.

Фючърсите върху акции бяха относително стабилни в очакване на отчета, но скочиха след като данните показаха спад в безработицата, по-малко първоначални искове за безработица и увеличение на заетостта.

Nonfarm payrolls в САЩ показаха някои слабости, включително:

Въпреки това, пазарите до голяма степен игнорираха негативните детайли и се изкачиха до нови върхове през сесията.

По-силни от очакваните данни за труда намалиха надеждите за намаление на лихвите през юли. Според CME FedWatch Tool, пазарът вече вижда само 4.7% вероятност за намаление на лихвените проценти с 25 базисни точки на сесията на FOMC през юли, в сравнение с 23.8% ден по-рано.

Президентът на Фед от Атланта, Raphael Bostic (член без право на глас в FOMC), каза пред CNBC, че икономиката на САЩ все още може да срещне продължителни инфлационни натиск поради тарифите. Той подкрепя подхода на Фед "изчакай и виж" и отбеляза, че докато пазарът на труда остава силен, наемането се е забавило.

Доходността на облигациите остава висока, отразявайки добрите икономически данни и намалените очаквания за намаления на лихвите:

10-годишна доходност на Държавни облигации: +5 б.т. до 4.35%

2-годишна доходност: +10 б.т. до 3.89%

Фондовият пазар показа устойчивост, като всички 10 сектора завършиха на положителна територия. Възходящите пазарни участници превъзхождаха падащите с повече от 2 към 1 и на двата обмена.

Техниката водеше увеличението (+1.1%) след новината, че администрацията на Тръмп отмени ограниченията за износ на софтуер за чип дизайн към Китай. Това подтикна акции на фирми за чип дизайн:

Synopsys (SNPS): +4.6% до $547.00

Cadence Design (CDNS): +5.2% до $327.00

Силната техника подкрепи големите капиталовложения като цяло, с това, че индексът Vanguard Mega Cap (+1.1%) превъзхождаше S&P 500 за втори пореден ден.

Годишно изпълнение до момента:

Икономически календар

Nonfarm Payrolls за юни: +147K (консенсус: 120K) По-предишен коригиран от 139K до 144K

Заетост в частния сектор: +74K (консенсус: 123K) По-предишен коригиран от 140K до 137K

Безработица: 4.1% (консенсус: 4.2%)

Средночасови доходи: +0.2% (консенсус: +0.3%) По-предишен: +0.4%

Средна работна седмица: 34.2 часа (консенсус: 34.3) По-предишен: 34.3

Извод: Докладът не беше достатъчно слаб, за да убеди пазара, че намаление на лихвите през юли е вероятно. Напротив, сега изглежда малко вероятно, тъй като възможностите за намаление на лихвите паднаха до 4.7%.

Други ключови икономически данни

Май дефицит в търговията: -$71.5B (консенсус: -$70.5B) Предходен коригиран от -$61.6B до -$60.3B Очаква се негативен принос към БВП за второто тримесечие от нетния износ.

Седмични първоначални искове за безработица: 233K (консенсус: 240K) Предишен коригиран от 236K до 237K

Седмични продължителни искове: 1.964M (без промяна след корекция) Компаниите не съкращават работници бързо, но повтарянето на наемането става по-трудно.

S&P Global US Services PMI (Final, June): 52.9 (предише: 53.7)

Май поръчки в заводите: +8.2% (консенсус: +7.9%) Предишен коригиран надолу до -3.9% Бизнес разходите рязко се възстановиха, отразявайки възстановяване след тарифната пауза.

ISM Services PMI (Юни): 50.8% (консенсус: 50.3%) Предишен: 49.9% Показва скромно връщане към растежа на услугите; входящите цени леко спаднаха, което е скромна, но положителна промяна.

Енергийни пазари

Brent crude се търгува на $68.40 за барел, без промяна за деня. Петролът е изправен пред силна съпротива около $70.

Заключение

Американският фондов пазар влиза в дългия уикенд за Деня на независимостта на нови исторически върхове. Ралито вероятно ще продължи, макар че възможно е след нормална корекция или етап на консолидация.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас