Mzdy v komerční sféře se příští rok zvýší v průměru o 4,5 procenta, více než šest procent chce přidat sedmina firem. Vyplývá to z analýzy Comp&Ben Asociace, která sdružuje na českém trhu klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování. Nejvíc si podle ní polepší technické provozní pozice a specialisté, zatímco top management zaznamená nejnižší nárůsty. Nejvyšší zvýšení se očekává v sektorech výroby, technologií a služeb, naopak nižší ve financích nebo IT.

Medián nárůstu dosáhne podle analýzy pěti procent. V roce 2025 by se měl vrátit růst reálných mezd, i když tempo zvyšování mírně zpomalí. Hodnoty mezd, s nimiž Comp&Ben Asociace v analýze pracuje, vycházejí z tržního průzkumu mezi firmami z komerčního sektoru z říjnu a listopadu 2024. Průměrná hrubá mzda v Česku stoupla v letošním třetím čtvrtletí meziročně o sedm procent na 45.412 korun. Při zohlednění inflace, která činila 2,3 procenta, mzda reálně vzrostla o 4,6 procenta.

Růst mezd ve výrobních společnostech je vyšší než narůst výdělků v nevýrobních společnostech. „Nejvíce si polepší technické provozní pozice s růstem o 4,7 procenta a specialisté se 4,6 procenta, kterých je na trhu nedostatek. Nejméně dostane přidáno top management, a to o 4,1 procenta. Dynamika mzdového trhu se začíná pomalu stabilizovat a neočekáváme rychlejší tempo růstu. Jedinou výjimkou mohou být některé specializované pozice,“ uvedl ředitel Comp&Ben Asociace Tomáš Jurčík.

Vyšší nárůsty se budou podle něj týkat zejména specializovaných technických pozic a vybraných IT odborníků, kteří jsou důležití pro digitalizaci a zavádění nových technologií. Jejich dlouhodobý nedostatek jim zajišťuje výrazně lepší vyjednávací pozici.

V prvních čtyřech měsících plánuje zvýšení mezd podle analýzy 76 procent zaměstnavatelů v komerčním sektoru. Zaměstnanci se nejčastěji dočkají zvýšení mzdy v lednu a v dubnu. Nejvíce, v průměru o téměř pět procent, budou přidávat firmy v sektoru výroby, technologie a rychloobrátkového zboží. Naopak nejméně, kolem čtyř procent, v sektoru finančním a informačních technologiích.

Lze očekávat, že odbory budou mít v některých sektorech tendenci vyvíjet tlak na vyšší nárůsty mezd, uvedli autoři analýzy. Odbory se podílejí na vyjednávání o konečné výši nárůstů mezd pro příští rok v téměř 40 procentech firem zapojených do průzkumu. Zaměstnavatelé však podle jeho výsledků budou ochotni navyšovat pouze v sektorech, kde to ekonomická realita umožní.

Comp&Ben Asociace sdružuje na trhu v Česku klíčové zaměstnavatele a zabývá se analýzou mezd a systémy odměňování v soukromém sektoru. Asociace vznikla ve spolupráci s Vysokou školou ekonomickou v Praze. Mezi zakládající členy patří řada významných zaměstnavatelů, například skupina PPF, Vodafone, Foxconn, Zentiva, PwC ČR, Siko, Makro, Notino, ČEZ, T-Mobile, Raiffeisen Bank, Hornbach, Mattoni, Aterra Group, Mercer, Miele, PM-tech či Orlen Unipetrol.

Meziroční inflace zůstala v listopadu na 2,8%, analytici čekali růst

Spotřebitelské ceny v Česku v listopadu meziročně vzrostly o 2,8 procenta, stejně jako v říjnu. Dražší bylo bydlení, lihoviny či tabákové výrobky. Meziměsíčně byly ceny vyšší o 0,1 procenta. Údaje dnes zveřejnil Český statistický úřad (ČSÚ). Analytici očekávali, že inflace v meziročním vyjádření zrychlila na tři procenta. Listopadová inflace byla pod očekáváním, pomaleji zdražovalo víc oddílů, upozorňují analytici, které oslovila ČTK.

„V listopadu ceny oproti loňskému roku vzrostly stejně jako v říjnu o 2,8 procenta. Vývoj cen v jednotlivých oddílech spotřebního koše byl však odlišný. Jediným oddílem, kde ceny meziročně klesly, byl oddíl odívání a obuv, a to o necelé jedno procento,“ uvedla vedoucí oddělení statistiky spotřebitelských cen ČSÚ Pavla Šedivá.

Ke zrychlení meziročního cenového růstu došlo v listopadu zejména u potravin a nealkoholických nápojů. Ceny výrobků ve skupině mléko, sýry, vejce přešly z říjnového poklesu o 0,1 procenta v růst o 4,3 procenta. Ceny vajec dokonce přešly z poklesu o 5,6 procenta v říjnu v listopadový nárůst o 31,7 procenta. Ceny masa klesly o 1,3 procenta.

Zpomalení růstu cen statistici zaznamenali u elektřiny, která v listopadu sice zdražila o 9,2 procenta, v říjnu to však bylo o 10,5 procenta. Pokles cen zemního plynu v listopadu zrychlil na 2,9 procenta z 2,3 procenta v předchozím měsíci. Pohonné hmoty a oleje zlevnily meziročně o 7,6 procenta, zatímco v říjnu pokles činil 11,4 procenta.

Na meziroční růst cenové hladiny v ČR měly v listopadu nadále největší vliv ceny bydlení. Ceny nájemného z bytu byly vyšší o 6,3 procenta, vodné zdražilo skoro o 11 procent a stočné o 13,4 procenta. Za teplo a teplou vodu lidé platili o 8,5 procenta více.

Další v pořadí vlivu byly ceny v oddíle alkoholické nápoje, tabák. Lihoviny meziročně zdražily o 3,3 procenta, pivo o tři procenta a tabákové výrobky o sedm procent. Stravovací služby podražily o 6,7 procenta a ubytovací služby o 8,8 procenta. Ceny dovolených s komplexními službami se zvýšily o 6,6 procenta.

Na meziroční snižování celkové cenové hladiny působily v listopadu ceny v oddíle odívání a obuv. Oblečení zlevnilo o půl procenta a obuv zlevnila o 2,3 procenta.

Ceny zboží v listopadu úhrnem vzrostly o 1,4 procenta. Služby meziročně zdražily o 5,2 procenta.

Statistici dnes zveřejnili také informace o říjnovém vývoji cen v zahraničním obchodu. Oproti září se ceny vývozu zvýšily o 0,9 procenta a ceny dovozu stouply o procento. „V říjnu byly ceny vývozu a dovozu značně ovlivněny vývojem kurzu koruny vůči euru a dolaru,“ podotklvedoucí oddělení statistiky cen průmyslu a zahraničního obchodu ČSÚ Vladimír Klimeš. V meziročním porovnání vzrostly vývozníceny o tři procenta a dovozní ceny o 0,6 procenta, významně se podle statistiků snížily ceny pohonných hmot.

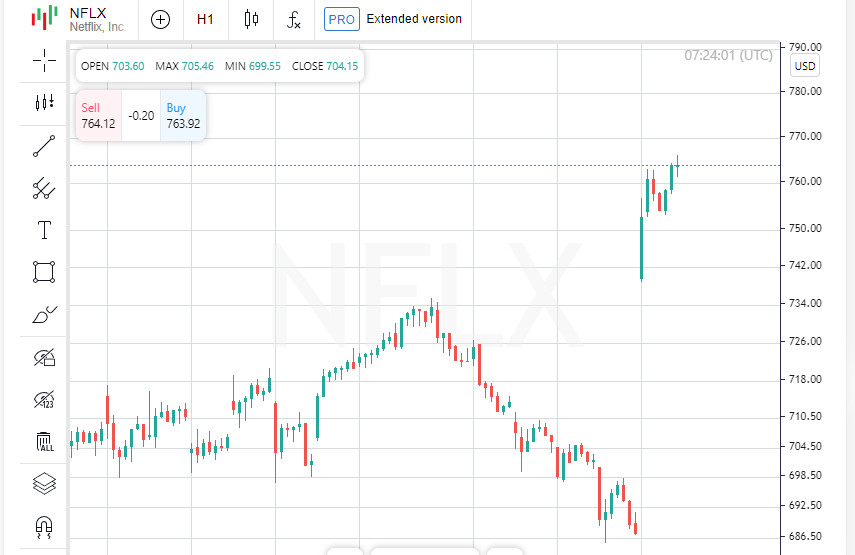

Американските фондови индекси отново изненадаха в петък: Dow Jones Industrial Average и S&P 500 затвориха на рекордни нива, докато Nasdaq също показа печалби, подкрепени от силния скок в акциите на Netflix и общо възходящо движение в технологичния сектор.

И трите основни индекса на Wall Street отчетоха шеста поредна седмица със значителни печалби, маркирайки най-дългата печеливша серия от края на 2023 година. S&P 500 се покачи с 0.9%, Nasdaq Composite се увеличи с 0.8%, а Dow Jones Industrial Average се повиши с 1%.

Акциите на Netflix скочиха с 11.1% до рекордно ниво, след като гигантът в стрийминга отчете брой абонати, който надмина очакванията на анализаторите. Фирмата също така заяви, че очаква растежът в аудиторията да продължи до края на годината.

Технологичните акции, известни като "Великолепната седморка", продължиха да допринасят за ръста на фондовия пазар. Apple нарасна с 1.2%, подсилена от силното търсене на новите си модели iPhone в Китай. Акциите на Nvidia добавиха 0.8% след като BofA Global Research повиши ценовата си цел.

Възходът на Netflix подкрепи комуникационния сектор, който се повиши с 0.9%, водейки 11-те сектора от S&P 500. Междувременно, секторът на информационните технологии добави 0.5%, също допринасяйки за общото усилване на пазара.

Основните американски фондови индекси продължават да се покачват в петък. S&P 500 се повиши с 23.20 точки, или 0.40%, за да затвори на 5,864.67. Nasdaq Composite добави 115.94 точки, или 0.63%, за да затвори при 18,489.55. Dow Jones Industrial Average се увеличи с 36.86 точки, или 0.09%, за да затвори на 43,275.91. Печалбите на Dow Jones са приглушени

Dow отбеляза петото си рекордно затваряне в последните шест сесии. Въпреки това, печалбите бяха по-малко драматични заради спада в акциите на American Express. Финансовият гигант загуби 3.1% след като отчете тримесечни печалби, които не отговориха на очакванията на анализаторите.

Въпреки разочарованието от American Express, финансовият сектор като цяло приключи отчетния сезон на положителна бележка. Въпреки това, S&P Banks Index, който измерва банковите акции, падна с 0.1%, прекратявайки петседмичната печеливша серия.

Положителните финансови отчети и благоприятните икономически показатели помогнаха на индексите да се покачват стабилно. Все пак, заслужава да се отбележи, че S&P 500 се търгува при 22 пъти прогнозираните приходи. Това, заедно с очакванията за силни корпоративни резултати и несигурността около предстоящите президентски избори в САЩ на 5 ноември, може да доведе до увеличена волатилност и корекции на пазара.

Инвеститорите показаха нарастващ интерес към малките компании през последните дни. През седмицата, индексите Russell 2000 и S&P Small Cap 600 надминаха основните индекси. Въпреки това, и двата индекса паднаха в петък, демонстрирайки отслабване на интереса към малки компании сред общото пазарно оптимизъм.

На фона на по-слаби цени на петрола, енергийният сектор беше единственият в S&P 500, който показваше негативна динамика, падайки с 0.4%. Секторът бе особено притиснат от акциите на SLB, които паднаха с 4.7% след публикуването на тримесечни резултати, които не отговориха на очакванията на инвеститорите. Спадът повлия и на други играчи в нефтените услуги, като Baker Hughes и Halliburton, които намаляха с 1.3% и 2.1% съответно.

Енергийният сектор беше най-слабият изпълнител през тази седмица, намалявайки с 2.6%. Една от причините беше значителен спад от 7% в цените на американския петрол, предизвикан от опасения за забавяне на търсенето от Китай и несигурността, породена от продължаващия конфликт в Близкия изток.

CVS Health падна с 5.2% след като компанията обяви промяна на CEO. Карън Линч беше заменена от Дейвид Джойнър, ветеран от CVS, който пое поста на главен изпълнителен директор. В допълнение към промяната в ръководството, CVS оттегли прогнозите си за печалба за 2024 година, което също натежа върху акциите.

Новините за смяната на ръководството на CVS засегнаха не само самата компания, но и други здравноосигурителни дружества. Например, акциите на Cigna и Elevance Health също намаляха, като последната затвори с спад от 3.1%, достигайки най-ниското си ниво за последните 15 месеца.

Търговският обем на борсите в САЩ възлизаше на 10.62 милиарда акции, малко под средното от 11.56 милиарда акции през последните 20 сесии. Инвеститорите ще следят внимателно акциите на полупроводниковите компании през следващите седмици. Противоречиви доклади от водещи фигури на сектора в чужбина доведоха до някои волатилни сесии на търговия, които поставиха полупроводниковата индустрия в центъра на вниманието.

Като основа за много съвременни технологии, полупроводниците остават в центъра на вниманието на инвеститори и анализатори. Компаниите, които произвеждат чипове и оборудването за тяхното производство, внимателно следят глобалното икономическо развитие и техните акции често действат като индикатор за общата пазарна обстановка.

Индексът Philadelphia SE Semiconductor (SOX) отбеляза силен ръст от над 40% през първата половина на годината, въпреки че импулсът му се забави леко наскоро. Към днешна дата индексът все още е нагоре с около 25% за 2024, като предвижда печалбата от 22.5% на бенчмарка S&P 500.

Секторът на полупроводниците и свързаното с тях оборудване е значителна част от S&P 500, представлявайки около 11.5%. Nvidia е особено впечатляваща, с пазарна капитализация почти равна на тази на Apple, и възлизаща на 6.8% от теглото на индекса.

Секторът на чиповете преживя силни колебания през последната седмица. Полупроводниковите акции паднаха във вторник след разочароваща прогноза от ASML, най-голямата технологична компания в Европа. ASML предупреди за спад в продажбите и поръчките през 2025 година, което предизвика остра реакция на пазара.

Въпреки това, инвеститорите си отдъхнаха в четвъртък, когато Taiwan Semiconductor Manufacturing Co, водещ производител на AI чипове, обяви потресаващ 54% скок в тримесечната си печалба, която далеч надмина очакванията.

Въпреки смесените новини, индексът SOX завърши седмицата със спад от 2.5%, докато S&P 500 успя да отбележи малко увеличение от 0.5%, подчертавайки различната динамика на различни сектори.

През следващата седмица полупроводниковият сектор ще следи отблизо отчетите за печалбите на ключови играчи. Сред тях са Texas Instruments и производителят на оборудване Lam Research, чиито резултати могат да определят посоката на пазара напред.

Продуктите на Texas Instruments се използват в различни отрасли, от автомобилостроенето до индустриалния сектор, което прави компанията степенурка за отраслите, където търсенето на чипове остава слабо. Даниел Морган, управител на портфейли в Synovus Trust, отбелязва, че докладът на компанията може да даде отговор на въпроса дали тези сектори започват да се възстановяват.

Морган също така подчерта, че полупроводниковият сектор като цяло се търгува при съотношение цена/книжна стойност от 5.6x, което той смята за разумен брой. За сравнение, съотношението цена/книжна стойност през 2021 г. беше над 8x, което показва, че по това време пазарът беше прекалено нагорещен.

Финансовият отчет на Advanced Micro Devices (AMD) за следващата седмица ще бъде важен показател за търсенето на чипове, свързани с изкуствения интелект. Отчетът ще предостави предварителна информация за очакваните резултати на Nvidia следващия месец. Ако AMD покаже силни насоки за 2025 година за своите AI чипове, това ще бъде положителен сигнал за целия сектор, коментира анализаторът Мейли.

Финансовите отчети на полупроводниковите компании за следващата седмица се очаква да бъдат част от натоварен корпоративен сезон в САЩ. Над 100 компании от индекса S&P 500 ще обявят резултатите си, сред които ще бъдат гиганти като Tesla, Coca-Cola и IBM.

Чък Карлсън, главен изпълнителен директор на Horizon Investment Services, подчертава значението на полупроводниковата индустрия за целия пазар. Секторът представлява значителна част от пазарната капитализация, което прави неговата производителност ключов фактор за общото здраве на финансовия пазар.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас