أغلقت مؤشرات الولايات المتحدة ناسداك وS&P 500 يوم الخميس على ارتفاع، بفضل التوقعات الواعدة لتسلا وانخفاض عوائد الخزانة من مستوياتها المرتفعة الأخيرة. وعلى الرغم من بعض الأرباح المتباينة للشركات، ساعد الأداء القوي لتسلا في الحفاظ على معنويات وول ستريت مرتفعة.

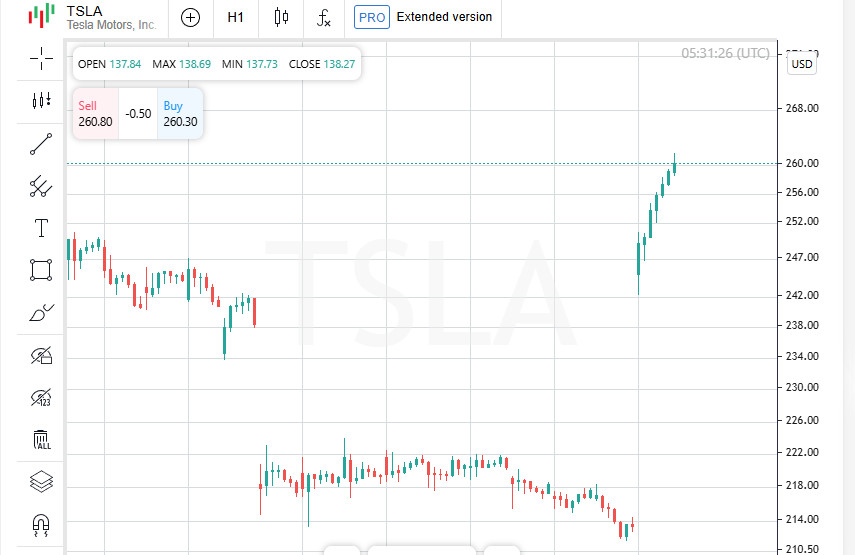

ارتفعت أسهم تسلا بنسبة 21.9%، مضيفة أكثر من 140 مليار دولار إلى قيمتها السوقية. جاء ارتفاع أسهم عملاق السيارات الكهربائية بعد نتائج قوية للربع الثالث وتوقعات متفائلة لعام 2024: تتوقع تسلا نموًا في المبيعات بنسبة 20-30%، مما ألهم المستثمرين لزيادة حصصهم.

نمو تسلا عزز أيضًا القطاعات ذات الصلة. ارتفع قطاع السلع الاستهلاكية التقديرية (.SPLRCD) بنسبة 3.24%. "كان هذا لحظة محورية لتسلا"، علق تشارلي ريبلي، كبير استراتيجيي الاستثمار في Allianz Investment Management، مشيرًا إلى كيف أن نجاح الشركة يغذي الزخم عبر القطاعات ذات الصلة.

أنهى مؤشر S&P اليوم بأول مكسب له في الأسبوع، على الرغم من أن الشعور العام ظل حذرًا. أنهت معظم القطاعات في S&P باللون الأحمر حيث، على الرغم من الانخفاض في عوائد السندات، لا تزال مرتفعة، مما يخلق ضغطًا على السوق. انخفض عائد سندات الخزانة لأجل 10 سنوات إلى 4.20%، متراجعًا من 4.26% في اليوم السابق عندما فقدت جميع المؤشرات الرئيسية الثلاثة في الولايات المتحدة الأرض.

بينما دعم أداء تسلا وانخفاض عوائد السندات السوق، لا يزال المشاركون ينظرون إلى الآفاق المستقبلية بحذر.

وفقًا لبيل نورثي، مدير الاستثمار الأول في U.S. Bank Wealth Management، فإن زيادات الفائدة النشطة أثرت على ديناميكيات السوق في أكتوبر. "الارتفاع الحاد في عوائد سندات الخزانة لأجل 10 سنوات، التي كانت أقل من 4% مؤخرًا، إلى المستويات الحالية كان سريعًا بشكل استثنائي"، أشار نورثي، مسلطًا الضوء على دور سوق السندات في التحولات الأخيرة.

من بين الشركات التي أبلغت قبل السوق، خيبت IBM وHoneywell التوقعات. انخفضت أسهم IBM بنسبة 6.17% بعد تقرير إيرادات ضعيف للربع الثالث، بينما تراجعت Honeywell بنسبة 5.10% بعد تقديم توقعات مبيعات مخيبة للآمال. أضافت هذه الخسائر ضغطًا على مؤشر داو جونز، الذي يمثل الشركات الكبرى في السوق الأمريكية.

أغلقت سوق الأسهم بنتائج متباينة: فقد مؤشر داو جونز الصناعي (.DJI) 140.59 نقطة، أو 0.33%، ليغلق عند 42,374.36، بينما أضاف S&P 500 (.SPX) 12.44 نقطة (+0.21%) لينهي عند 5,809.86. كما أظهر مؤشر ناسداك المركب (.IXIC) نموًا واثقًا، حيث كسب 138.83 نقطة (+0.76%) ليصل إلى 18,415.49. ساعد الدعم من أسهم قطاع التكنولوجيا ناسداك في الحفاظ على مكانته رغم النتائج المتباينة عبر القطاعات الأخرى.

واجه قطاع المواد (.SPLRCM) ضغطًا، حيث انخفض بنسبة 1.42%. كان المساهم الرئيسي في هذا الانخفاض هو Newmont، التي خيبت التوقعات الربحية بسبب ارتفاع التكاليف وانخفاض الإنتاج في نيفادا.

كما واجهت بوينغ صعوبات: انخفضت أسهمها بنسبة 1.18% بعد أخبار عن إضراب مستمر في أحد مصانع الشركة. صوت العمال ضد عقد مقترح، مما يطيل أمد الإضراب الذي استمر لأكثر من خمسة أسابيع، مضيفًا عدم اليقين إلى خطط الإنتاج المستقبلية لبوينغ.

تراجعت الأسهم الأمريكية من مستوياتها القياسية الأخيرة خلال الجلسات القليلة الماضية حيث أعاد المستثمرون تقييم توقعاتهم لخفض سعر الفائدة من قبل الاحتياطي الفيدرالي وسط ارتفاع عوائد الخزانة، وأرباح الشركات المتباينة، وعدم اليقين حول الانتخابات الأمريكية المقبلة.

على الرغم من التصحيح، يظل دينيس ديك من Triple D Trading متفائلًا: "قصة التكنولوجيا لا تزال ذات صلة، وهذه القصة لم تنته بعد. ما زلت أعتقد أن التراجعات في قطاع التكنولوجيا هي فرص للشراء"، قال، مشيرًا إلى الفرص للمستثمرين.

انخفضت أسهم Southwest Airlines (LUV.N) بنسبة 5.56% بعد تقرير أرباح الشركة وأخبار التسوية مع صندوق النشطاء Elliott Investment Management. بينما ظل الشعور في قطاع الطيران منخفضًا، تحركت UPS (UPS.N) في الاتجاه المعاكس: ارتفعت أسهمها بنسبة 5.28% بعد تقرير أرباح الربع الثالث الذي أظهر زيادة في الأحجام وتقليل التكاليف. تستفيد UPS من كفاءتها التشغيلية والطلب المتزايد.

وفقًا لبيانات LSEG، من بين 159 شركة في مؤشر S&P 500 التي أبلغت عن نتائج ربع سنوية، تجاوزت 78.6% توقعات المحللين. وهذا يظهر أنه على الرغم من التوترات حول الأسعار وعدم اليقين السياسي، فإن جزءًا كبيرًا من السوق الأمريكية لا يزال مرنًا وقابلًا للتكيف.

في أكتوبر، استمر النشاط التجاري في الولايات المتحدة في التوسع. كشفت بيانات مؤشر مديري المشتريات الأولية من S&P Global عن نمو في النشاط مدفوعًا بالطلب القوي، إلى جانب انخفاض مفاجئ في مطالبات البطالة إلى 227,000 للأسبوع المنتهي في 19 أكتوبر. تشير هذه المؤشرات إلى أساس اقتصادي قوي يدعم السوق على الرغم من تقلبات الأسهم.

في بورصة نيويورك (NYSE)، تجاوز عدد الأسهم المتقدمة عدد الأسهم المتراجعة بنسبة 1.25 إلى 1. بالإضافة إلى ذلك، سجلت بورصة نيويورك 137 ارتفاعًا جديدًا و49 انخفاضًا جديدًا، مما يشير إلى شعور إيجابي في السوق وسط التحديات الأخيرة.

سجل مؤشر S&P 500 عدد 41 ارتفاعًا جديدًا في 52 أسبوعًا و3 انخفاضات جديدة فقط، بينما سجل مؤشر ناسداك المركب 76 ارتفاعًا جديدًا و89 انخفاضًا جديدًا. على الرغم من التقلبات، بلغ إجمالي حجم التداول في البورصات الأمريكية 11.06 مليار سهم، وهو أقل بقليل من متوسط العشرين يومًا البالغ 11.59 مليار. وهذا يشير إلى اهتمام مستمر بالسوق، على الرغم من الرياح الاقتصادية والسياسية المعاكسة.

أغلقت الأسهم العالمية يوم الخميس على ارتفاع، كاسرة سلسلة خسائر استمرت ثلاث جلسات وسط تداول متقلب. خففت الأرباح الإيجابية للشركات وانخفاض عوائد سندات الخزانة الأمريكية من مخاوف المستثمرين بشأن الانتخابات الأمريكية المقبلة واحتمالات خفض الأسعار.

تمكنت الأسواق الأوروبية أيضًا من تحقيق انتعاش طفيف، حيث ارتفعت بنسبة 0.03% بفضل الأرباح الإيجابية من Renault وUnilever وHermes. بدعم من هذا الزخم، ارتفع مؤشر MSCI العالمي (.MIWD00000PUS) بنسبة 0.2% ليصل إلى 846.07. وهذا يشير إلى تفاؤل حذر بين المستثمرين الأوروبيين والعالميين الذين يراقبون التطورات عن كثب على جانبي الأطلسي.

أشار مايكل فار، الرئيس والمدير التنفيذي لشركة Farr, Miller & Washington، إلى أن الأيام الثلاثة أو الأربعة الماضية كانت بمثابة نوع من الاستراحة للأسواق العالمية بعد ارتفاع ملحوظ. "على الرغم من التراجع الأخير، لا تزال معظم المؤشرات تتداول بالقرب من مستويات قياسية"، وأضاف أن الاقتصاد لا يزال مستقرًا وموسم الأرباح يتماشى مع توقعات المستثمرين.

علق فار على سياسة الفيدرالي المقبلة، مشيرًا إلى الحذر، حيث من المحتمل أن الفيدرالي لن يخفض الأسعار بشكل عدواني أو سريع كما قد يرغب السوق. ومع ذلك، أكد أن الاقتصاد بشكل عام يعمل بشكل جيد، وموسم الأرباح يظهر نموًا مستقرًا، مما يعزز التوقعات الحالية للسوق والاستقرار.

وفقًا لأحدث البيانات من أداة FedWatch التابعة لمجموعة CME، يرى المتداولون فرصة تقارب 95% لخفض سعر الفائدة بمقدار 25 نقطة أساس من قبل الاحتياطي الفيدرالي في اجتماعه في نوفمبر. يعكس انخفاض عائد سندات الخزانة لأجل 10 سنوات بمقدار 3.4 نقطة أساس، ليصل الآن إلى 4.208% بعد أن كان 4.26% في اليوم السابق، هذه التوقعات. يشير هذا الانتعاش في أسعار السندات بعد ارتفاعات يوليو إلى أن السوق متفائل بحذر بشأن قرارات الفيدرالي المقبلة.

أشار مارك مالك، المدير التنفيذي للاستثمار في SiebertNXT، إلى أن وعود الإنفاق من قبل المرشحين للرئاسة الأمريكية قد تؤدي إلى توسيع كبير في عجز الميزانية. يشير العجز المتزايد إلى زيادة في الدين الوطني، مما يضع ضغطًا إضافيًا على عوائد السندات، خاصةً سندات الخزانة لأجل 10 سنوات. وبالتالي، قد تكون لخطط المرشحين عواقب طويلة الأجل على سوق الديون، مما يزيد من المخاطر على سندات الخزانة.

في ضوء بيانات جديدة تظهر انخفاضًا غير متوقع في طلبات إعانة البطالة إلى 227,000 الأسبوع الماضي، ضعف الدولار الأمريكي، مما يشير إلى سوق عمل مرن. أدت هذه الرؤى حول سوق العمل إلى توقع المستثمرين وتيرة أكثر تدريجية لخفض الفائدة من قبل الاحتياطي الفيدرالي.

فقد الدولار الأمريكي 0.6% مقابل الين الياباني، ليصل إلى 151.84، بينما ارتفع اليورو بنسبة 0.44% ليصل إلى 1.0828 دولار. كما ارتفع الجنيه الإسترليني بنسبة 0.42% ليصل إلى 1.29874 دولار. انخفض مؤشر الدولار، الذي يتتبع قيمته مقابل سلة من العملات العالمية الرئيسية مثل الين واليورو، بنسبة 0.4% ليستقر عند 104.02، مما يشير إلى تراجع مواقف الدولار.

تستمر مجموعة من العجز المتزايد في الميزانية، وزيادة الدين الوطني، والمناقشات النشطة حول السياسة المالية المتعلقة بالانتخابات الرئاسية في تشكيل معنويات السوق. يحافظ عبء الدين وتوقعات التضخم على الضغط على سوق السندات، بينما تعكس تقلبات العملات عدم اليقين المتزايد بين المستثمرين الذين ينتظرون تحركات الاحتياطي الفيدرالي المقبلة والاستجابة الاقتصادية العالمية للسياسة الأمريكية.

اقتربت أسعار الذهب من مستويات قياسية مع سعي المستثمرين إلى الأصول الآمنة استجابة للتوترات الجيوسياسية المتصاعدة والانتخابات الأمريكية المقبلة في 5 نوفمبر. ارتفع الذهب الفوري بنسبة 0.69% ليصل إلى 2,736.10 دولار للأوقية، بينما ارتفعت العقود الآجلة للذهب الأمريكي بنسبة 0.7% لتصل إلى 2,748.9 دولار للأوقية. يبرز هذا الارتفاع أن الذهب يظل أصلًا مفضلًا، خاصة في الأوقات غير المؤكدة.

انخفضت أسعار النفط بنحو 1% خلال التداولات المتقلبة مع أخبار عن مفاوضات محتملة بين الولايات المتحدة وإسرائيل بشأن وقف إطلاق النار في غزة، مما أضاف عدم اليقين إلى سوق الطاقة. انخفضت العقود الآجلة لخام برنت بنسبة 0.8% لتصل إلى 74.38 دولار للبرميل، بينما انخفض خام غرب تكساس الوسيط (WTI) بنسبة 0.8% ليصل إلى 70.19 دولار للبرميل. تظل التطورات السياسية في المنطقة عاملًا رئيسيًا لأسعار النفط.

"عادةً ما تزيد الأحداث السياسية والمخاطر الجيوسياسية، بما في ذلك الانتخابات، من تقلبات السوق على المدى القصير"، قال مايكل فار، رئيس Farr, Miller & Washington، "لكن تأثيرها على أسعار الأسهم على مدى فترات أطول يميل إلى أن يكون محدودًا." أكد فار أنه على الرغم من الاضطرابات الأخيرة، يظل السوق مرنًا، وأن التقلبات الناجمة عن الأحداث قصيرة الأجل لا تؤثر دائمًا بشكل كبير على المواقف الاستراتيجية للمستثمرين.

روابط سريعة

وماهو رأيك

وماهو رأيك