أغلقت جلسة التداول يوم الثلاثاء في أسواق الأسهم الأمريكية دون حركات كبيرة، على الرغم من أن ناسداك أظهر ارتفاعًا طفيفًا. يواصل المستثمرون مراقبة ديناميكيات عوائد سندات الخزانة عن كثب بينما ينتظرون تقارير أرباح الشركات لتقييم حالة الاقتصاد الأمريكي بشكل أفضل.

"في الأيام الأخيرة، يحاول السوق هضم التغيرات في عوائد سندات الخزانة. نشهد تقلبات كبيرة في هذا القطاع"، قال جاك جاناسيفيتش، مدير المحفظة في Natixis Investment Managers Solutions.

خلال التداول المتقلب، انخفض مؤشر داو جونز الصناعي (.DJI) بمقدار 6.71 نقطة، أو 0.02%، ليصل إلى 42,924.89. وتراجع مؤشر S&P 500 (.SPX) بمقدار 2.78 نقطة، أو 0.05%، ليغلق عند 5,851.20. في المقابل، شهد مؤشر ناسداك المركب (.IXIC) ارتفاعًا بمقدار 33.12 نقطة، أو 0.18%، ليصل إلى 18,573.13.

أغلقت ما يقرب من نصف قطاعات S&P في المنطقة الإيجابية، حيث قاد قطاع السلع الاستهلاكية (.SPLRCS) الارتفاع بزيادة قدرها 0.92%، مما دفع التفاؤل في السوق.

في وقت سابق من اليوم، وصلت عوائد سندات الخزانة لأجل 10 سنوات إلى 4.222%، وهو أعلى مستوى لها منذ 26 يوليو، حيث أعاد المستثمرون تقييم توقعاتهم بشأن السياسة النقدية للاحتياطي الفيدرالي. ومع ذلك، تراجعت العوائد قليلاً خلال الجلسة.

"القلق الرئيسي هو ارتفاع أسعار الفائدة والمخاوف من أن يكون الاحتياطي الفيدرالي قد كان عدوانيًا للغاية في سبتمبر. هذا يغذي عمليات بيع عالمية في السندات"، أشار مايكل غرين، مدير المحفظة في Simplify Asset Management.

تراجعت أسهم GE Aerospace (GE.N) بنسبة 9%، على الرغم من توقعات الأرباح المتفائلة لعام 2024. أثرت مشاكل سلسلة التوريد المستمرة سلبًا على إيرادات الشركة، مما أثر على المؤشر الصناعي الأوسع (.SPLRCI)، الذي انخفض بنسبة 1.19%.

في الوقت نفسه، سجل قطاع التكنولوجيا (.SPLRCT) مكاسب متواضعة بنسبة 0.15%. قادت مايكروسوفت (MSFT.O) الارتفاع، حيث ارتفعت أسهمها بنسبة 2.08%، مما حافظ على شعور بالتفاؤل وسط عدم استقرار السوق.

"عادة ما يصاحب موسم الأرباح تقلبات عالية، خاصة في ظل عدم اليقين المحيط بتغيرات أسعار الفائدة المستقبلية"، أوضح تشاك كارلسون، الرئيس التنفيذي لـ Horizon Investment Services.

يتوقع الخبراء أن تظل الأسابيع القليلة القادمة مضطربة لأسواق الأسهم، حيث يراقب المستثمرون عن كثب أرباح الشركات والبيانات الاقتصادية ونتائج الانتخابات الأمريكية، يليها قرار الاحتياطي الفيدرالي.

وفقًا لبيانات FedWatch من CME، يقوم المتداولون بتسعير احتمال بنسبة 89.6% لخفض سعر الفائدة بمقدار 25 نقطة أساس في نوفمبر. وهذا يشير إلى ثقة قوية في السوق في موقف متساهل من الاحتياطي الفيدرالي.

انخفضت Verizon (VZ.N) بنسبة 5.03% بعد أن فشلت نتائجها المالية للربع الثالث في تلبية توقعات السوق. لم تحقق عملاقة الاتصالات التوقعات المتعلقة بالإيرادات، مما أدى إلى رد فعل سلبي من المستثمرين.

تراجعت أسهم 3M (MMM.N) بنسبة 2.31%، على الرغم من أن الشركة رفعت توقعاتها لأرباح العام بالكامل. بدا أن السوق غير متأثر، حيث استجاب بعمليات بيع.

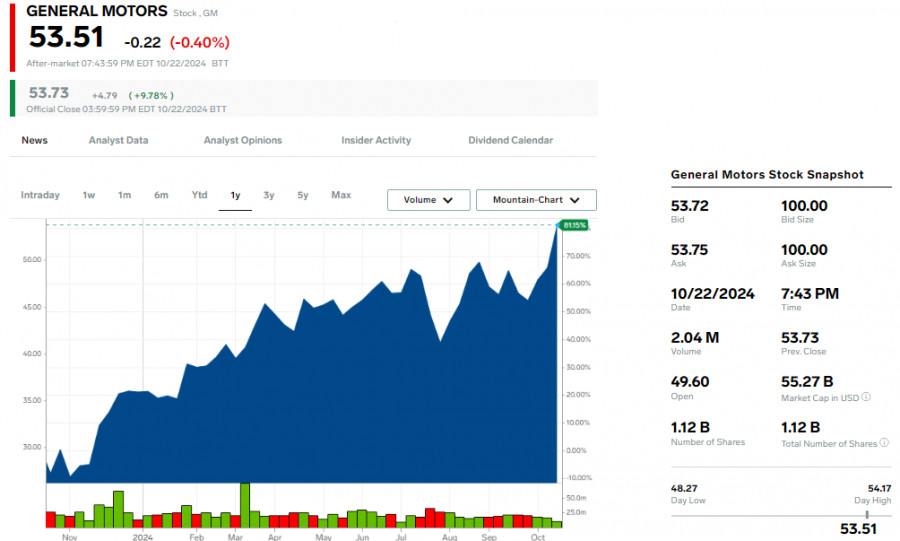

وسط توتر السوق الأوسع، ارتفعت جنرال موتورز (GM.N) بنسبة 9.81% بعد أن تجاوزت نتائجها للربع الثالث توقعات وول ستريت. في المقابل، انخفضت Lockheed Martin (LMT.N) بنسبة 6.12% بعد إصدار أرباحها، التي لم تثر إعجاب المحللين.

تراجعت أسهم الشركات الحساسة لأسعار الفائدة، خاصة في قطاع الإسكان، خلال جلسة التداول الأخيرة. حيث انخفض مؤشر الإسكان PHLX (.HGX) بنسبة 3.05%، مدفوعًا بشكل كبير بانخفاض أسهم PulteGroup (PHM.N) بنسبة 7.24%، على الرغم من تجاوز الشركة لتوقعات الأرباح والإيرادات.

قال كارلسون: "على الرغم من أن الأرباح نفسها كانت قوية إلى حد ما، إلا أن الشركات التي تتعرض بشكل كبير لتغيرات أسعار الفائدة من المحتمل أن تواجه بعض الرياح المعاكسة، حيث يتصارع المستثمرون مع السرد العام لأسعار الفائدة".

يتحول انتباه المستثمرين الآن إلى Baker Hughes (BKR.O) وTexas Instruments (TXN.O)، اللتين من المقرر أن تعلنا عن أرباحهما بعد إغلاق السوق. ينتظر المشاركون في السوق هذه الأرقام بفارغ الصبر لقياس المشهد العام للشركات.

في بورصة نيويورك (NYSE)، فاق عدد المتراجعين عدد المتقدمين بنسبة 1.37 إلى 1. بالإضافة إلى ذلك، تم تسجيل 186 قمة جديدة و58 قاعًا جديدًا خلال جلسة التداول.

شهد مؤشر S&P 500 تسجيل 15 قمة جديدة في 52 أسبوعًا و4 قيعان جديدة، بينما سجل مؤشر ناسداك المركب 72 قمة جديدة و61 قاعًا جديدًا. بلغ إجمالي حجم التداول في البورصات الأمريكية 11.45 مليار سهم، متجاوزًا متوسط العشرين يومًا البالغ 11.28 مليار.

وصلت أسعار الذهب إلى مستوى قياسي بلغ 2,750.9 دولار للأونصة يوم الأربعاء، مدفوعة بالتوترات المستمرة في الشرق الأوسط وعدم اليقين بشأن تحركات الاحتياطي الفيدرالي المستقبلية والانتخابات الأمريكية. في الوقت نفسه، قوى الدولار، مما وضع ضغطًا على كل من الين واليورو، بينما شهدت الأسهم الآسيوية مكاسب طفيفة حيث ظل المستثمرون حذرين قبل الانتخابات الأمريكية المتنازع عليها.

ارتفع المؤشر العريض MSCI لأسهم آسيا والمحيط الهادئ خارج اليابان (.MIAPJ0000PUS) بنسبة 0.3% في التداولات الأخيرة. في الوقت نفسه، انخفض مؤشر نيكاي الياباني (.N225) بنسبة 1% قبل الانتخابات الوطنية المقبلة هذا الأسبوع.

أنهت الأسهم الصينية وأسهم هونغ كونغ التداول بارتفاع يوم الأربعاء، مدعومة بوعود الحكومة بدعم الاقتصاد. ومع ذلك، لا تزال تفاصيل توقيت وحجم إجراءات التحفيز غير واضحة، مما يبقي تفاؤل المستثمرين تحت السيطرة.

في أوروبا، ظل المزاج هادئًا: ارتفعت العقود الآجلة لمؤشر Eurostoxx 50 بنسبة 0.08%، بينما ارتفعت العقود الآجلة لمؤشر DAX الألماني بنسبة 0.11%. ومع ذلك، انخفضت العقود الآجلة لمؤشر FTSE بشكل طفيف، حيث تراجعت بنسبة 0.04%، مما يعكس استمرار الحذر بين المتداولين الأوروبيين.

يهتم المستثمرون أيضًا باحتمالية عودة دونالد ترامب المحتملة إلى البيت الأبيض. من المتوقع أن تؤدي سياساته، التي تشمل التعريفات الجمركية والرقابة الصارمة على الهجرة غير الشرعية، إلى زيادة التضخم. وقد عزز هذا الدولار بشكل أكبر حيث تتوقع الأسواق أن تظل أسعار الفائدة الأمريكية مرتفعة لفترة أطول مما كان متوقعًا سابقًا.

تحسنت احتمالات فوز ترامب على المرشحة الديمقراطية ونائبة الرئيس كامالا هاريس على منصات المراهنات. ومع ذلك، تظهر الاستطلاعات أن السباق الرئاسي لا يزال تنافسيًا للغاية وقريبًا جدًا من أن يُحسم.

مع أقل من أسبوعين قبل انتخابات 5 نوفمبر، يستعد المستثمرون لزيادة تقلبات السوق. وصل العائد على سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.234% خلال ساعات التداول الآسيوية، وهو أعلى مستوى في ثلاثة أشهر، مما يعكس التوقعات باستمرار ارتفاع الأسعار لفترة طويلة.

تسارعت عمليات بيع سندات الخزانة الأمريكية هذا الأسبوع حيث تدرك الأسواق خطر أن يعيد الاحتياطي الفيدرالي إشعال التضخم إذا خفف موقفه في اقتصاد يتحسن. أبرز براشانت نيوناها، كبير استراتيجيي أسعار الفائدة في منطقة آسيا والمحيط الهادئ في TD Securities، المخاوف المتزايدة بشأن التضخم.

تحسن فرص فوز دونالد ترامب في الانتخابات الأمريكية المقبلة قد خفف أيضًا من توقعات السوق بشأن مزيد من التيسير من قبل الاحتياطي الفيدرالي في عام 2025. هناك احتمال أن يتراجع الاحتياطي الفيدرالي لمدة ستة أشهر في العام المقبل، مما قد يغير مسار السياسة النقدية.

توقعات تباطؤ تخفيضات أسعار الفائدة من قبل الاحتياطي الفيدرالي دفعت الدولار للارتفاع في الأسابيع الأخيرة. ارتفع مؤشر الدولار، الذي يقيس قيمة العملة مقابل ستة منافسين رئيسيين، إلى 104.17، وهو أعلى مستوى له منذ 2 أغسطس.

انخفض الين إلى أدنى مستوى له في ثلاثة أشهر عند 152.28 مقابل الدولار، بينما تراجع اليورو إلى 1.0792 دولار، وهو أدنى مستوى له منذ 2 أغسطس. كلا العملتين تواجهان رياحًا معاكسة مع استمرار قوة الدولار.

ارتفعت أسعار الذهب إلى مستوى قياسي جديد بلغ 2,750.9 دولار للأونصة، حيث أن الصراع المستمر في الشرق الأوسط وعدم اليقين بشأن تحركات الاحتياطي الفيدرالي المستقبلية والانتخابات الأمريكية يزيد الطلب على الأصول الآمنة.

شهدت أسعار النفط تصحيحًا طفيفًا بعد مكاسب حادة في وقت سابق من الأسبوع. انخفضت عقود خام برنت الآجلة بنسبة 0.14% إلى 75.93 دولار للبرميل، بينما تراجعت عقود خام غرب تكساس الوسيط (WTI) الآجلة بنسبة 0.18% إلى 71.61 دولار للبرميل.

روابط سريعة

وماهو رأيك

وماهو رأيك