تراجع الأسهم الأمريكية: الجلسة الثانية على التوالي

تراجعت سوق الأسهم الأمريكية مرة أخرى يوم الجمعة، حيث أكد مؤشر ناسداك المركب موقعه في منطقة التصحيح. السبب كان تقرير العمل الضعيف، الذي زاد من المخاوف من احتمال حدوث ركود.

بيانات الوظائف المخيبة للآمال

ارتفعت الوظائف غير الزراعية بمقدار 114,000 فقط في يوليو، وفقًا لوزارة العمل، وهو أقل بكثير من توقعات المحللين البالغة 175,000 والحد الأدنى البالغ 200,000 اللازم للحفاظ على نمو السكان. وارتفع معدل البطالة إلى 4.3%، وهو الأعلى في ثلاث سنوات.

المخاطر على الاقتصاد

أثارت بيانات الوظائف الضعيفة مخاوف من أن النمو الاقتصادي يتباطأ أسرع من المتوقع، مما يثير تساؤلات حول قرار الاحتياطي الفيدرالي بترك أسعار الفائدة دون تغيير في اجتماعه يوم الأربعاء.

تحول التفاؤل إلى قلق

كان المستثمرون متفائلين لعدة أشهر، مشيرين إلى انخفاض التضخم وتباطؤ طفيف في التوظيف كأسباب لخفض أسعار الفائدة. هذا التفاؤل ساعد الأسهم على الارتفاع، حيث ارتفع مؤشر S&P 500 بنسبة 12% منذ بداية العام وارتفع مؤشر ناسداك بنسبة تقارب 12% رغم الخسائر الأخيرة.

لكن مع احتمال خفض الفائدة في سبتمبر بعد اجتماع الاحتياطي الفيدرالي، يشعر المستثمرون بالقلق من أن تكاليف الاقتراض الأعلى قد تكون بالفعل عبئًا على النمو الاقتصادي. تقارير الأرباح المخيبة للآمال من عمالقة مثل Amazon وAlphabet وIntel تزيد من هذه المخاوف، مما يزيد من اشتعال السوق.

لعنة التوقعات العالية

قال جيمس سانت أوبين، كبير مسؤولي الاستثمار في Ocean Park Asset Management، إن المستثمرين يرون عواقب التوقعات المفرطة في التفاؤل. "نحن نرى لعنة التوقعات العالية تبدأ في الظهور. كان الهبوط الناعم يبدو السيناريو الوحيد، وأي تلميح لنتيجة مختلفة يثير القلق"، قال.

ارتفاع توقعات خفض الفائدة

ارتفعت فرصة خفض الفائدة بمقدار 50 نقطة أساس في اجتماع الاحتياطي الفيدرالي في سبتمبر إلى 69.5%، ارتفاعًا من 22% في الجلسة السابقة، وفقًا لأداة FedWatch من CME. "لقد اعتدنا جميعًا على فكرة أن الاحتياطي الفيدرالي سيخفض الفائدة. السؤال الآن هو: هل انتظروا طويلاً؟ هل الركود على الأفق؟" تساءل سانت أوبين.

مؤشرات الركود

أثارت بيانات التوظيف الضعيفة ما يسمى بـ "قاعدة ساهما"، التي تُعتبر غالبًا مؤشرًا مؤكدًا على الركود. هذا أدى إلى بيع الأسهم في الأسواق.

انخفاض المؤشرات الرئيسية

انخفض مؤشر داو جونز الصناعي بمقدار 610.71 نقطة، أو 1.51%، ليصل إلى 39,737.26. خسر مؤشر S&P 500 100.12 نقطة، أو 1.84%، ليغلق عند 5,346.56. كان مؤشر ناسداك المركب هو الخاسر الأكبر بين المؤشرات الرئيسية، حيث خسر 417.98 نقطة، أو 2.43%، ليصل إلى 16,776.16.

عمالقة التكنولوجيا تحت الضغط

وضعت عمالقة التكنولوجيا ضغطًا كبيرًا على السوق. انخفضت أسهم Amazon بنسبة 8.79% وIntel بنسبة 26.06% بعد نتائج وتوقعات ربع سنوية مخيبة للآمال. هذه النتائج زادت من التشاؤم بين المستثمرين وأجبرتهم على إعادة تقييم توقعاتهم للنمو الاقتصادي المستقبلي.

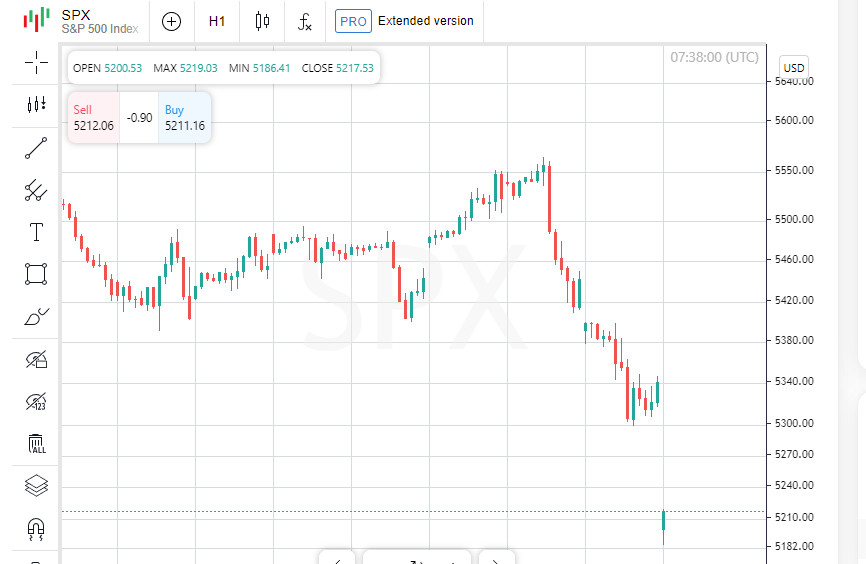

مؤشر ناسداك المركب: الغوص في التصحيح

بعد أن بلغ ذروته في يوليو، انخفض مؤشر ناسداك المركب بأكثر من 10%، مما يشير إلى أنه يدخل في تصحيح. يأتي هذا مع تزايد المخاوف بشأن التقييمات المرتفعة وسط ضعف الاقتصاد.

مؤشر S&P 500 وداو: أكبر انخفاضات منذ مارس

أغلق مؤشر S&P 500 عند أدنى مستوى له منذ 4 يونيو، مسجلاً انخفاضًا كبيرًا. في الوقت نفسه، عانى مؤشر داو جونز الصناعي والمؤشر القياسي S&P 500 من أكبر خسائر لهما في يومين منذ مارس 2023.

الشركات الصغيرة وأشباه الموصلات تتراجع

انخفض مؤشر Russell 2000، الذي يتتبع الشركات الصغيرة، أيضًا بنسبة 3.52% لينهي جلسة التداول عند أدنى مستوى له في ثلاثة أسابيع، وهو أكبر انخفاض له في يومين منذ يونيو 2022. استمرت أسهم الرقائق أيضًا في الانخفاض، حيث أغلق مؤشر فيلادلفيا لأشباه الموصلات عند أدنى مستوى له في ثلاثة أشهر، مسجلاً أكبر انخفاض له في يومين منذ مارس 2020.

استثناءات للاتجاه العام

وسط التراجع العام، تميزت أسهم Apple بارتفاعها بنسبة 0.69%. يعود ذلك إلى مبيعات iPhone التي فاقت التوقعات في الربع الثالث وتوقعات إيجابية للشركة التي تراهن على الذكاء الاصطناعي لجذب عملاء جدد.

القطاعات المعرضة للخطر

من بين القطاعات الرئيسية الـ 11 في S&P 500، أظهرت القطاعات الدفاعية فقط مثل السلع الاستهلاكية الأساسية والمرافق والعقارات مكاسب. كان أكبر تراجع في قطاع السلع الاستهلاكية الأساسية، حيث أدى تأثير Amazon إلى أكبر تراجع لمدة يومين منذ يونيو 2022.

ارتفاع التقلبات: وول ستريت قلقة

مؤشر تقلبات CBOE، المعروف أيضًا باسم "مقياس الخوف" في وول ستريت، اخترق متوسطه طويل الأجل البالغ 20 نقطة ليصل إلى 29.66، وهو أعلى مستوى منذ مارس 2023. الإغلاق كان عند 23.39، مما يشير إلى قلق كبير بين المستثمرين.

فرص الشراء في سوق متراجع

على الرغم من البيع، رأى بعض المشاركين في السوق فرصة للشراء. أشار جوناثان غولوب، استراتيجي في UBS، في مذكرة للعملاء إلى أن السوق تاريخيًا يقدم أفضل أداء عندما يتسع مؤشر VIX، مما يقدم فرصة استثمارية قصيرة الأجل.

سيطرة الشعور الهبوطي

تفوقت الأسهم المتراجعة على الأسهم المتقدمة بنسبة تقارب ثلاثة إلى واحد في بورصة نيويورك، بنسبة 2.92 إلى 1، بينما شهدت ناسداك نسبة 4.52 إلى 1. سجل S&P 500 62 ارتفاعًا جديدًا في 52 أسبوعًا و15 انخفاضًا جديدًا، بينما سجل مؤشر ناسداك المركب 34 ارتفاعًا جديدًا و297 انخفاضًا جديدًا.

حجم التداول وتوقعات الأرباح

وصل حجم التداول في البورصات الأمريكية إلى 14.75 مليار سهم، وهو أعلى بكثير من المتوسط لمدة 20 يومًا البالغ 11.97 مليار سهم.

التركيز على الأرباح القادمة

سيراقب المستثمرون تقارير الأرباح من عمالقة مثل Caterpillar وWalt Disney الأسبوع المقبل، والتي ستوفر رؤى مهمة حول صحة قطاعي المستهلك والتصنيع. من المتوقع أيضًا أن تقدم قادة الرعاية الصحية مثل Eli Lilly تقارير، مما يوفر رؤى حول صحة قطاع الأدوية وآفاقه.

ارتفاع التقلبات وزيادة الطلب على الملاذات الآمنة

وصل مؤشر تقلبات Cboe، المعروف بمقياس الخوف في وول ستريت، إلى أعلى مستوى له منذ مارس 2023 يوم الجمعة، مدفوعًا بزيادة الطلب على الخيارات التي تحمي من الخسائر المحتملة في سوق الأسهم، مما يشير إلى أن المستثمرين يسعون لتقليل المخاطر.

تعزيز الملاذات الآمنة

مع تزايد المخاوف، اتجه المستثمرون إلى السندات والملاذات الآمنة الأخرى. انخفض العائد على سندات الخزانة الأمريكية لأجل 10 سنوات إلى 3.79%، وهو أدنى مستوى له منذ ديسمبر. يتحرك هذا المؤشر عكسياً مع أسعار السندات، مما يشير إلى زيادة الطلب على الملاذات الآمنة.

القطاعات المستقرة في الشعبية

وسط عدم اليقين الاقتصادي، جذبت القطاعات التي تعتبر تقليديًا مستقرة اهتمامًا متزايدًا. اتجه المستثمرون إلى هذه المجالات في محاولة لحماية رأس مالهم وتقليل الخسائر المحتملة.

أداء القطاعات: ارتفاع الرعاية الصحية والمرافق

خلال الشهر الماضي، سجل قطاع الرعاية الصحية مكاسب بنسبة 4%، بينما ارتفعت المرافق بأكثر من 9%. أصبحت هذه القطاعات ملاذات آمنة للمستثمرين وسط عدم اليقين الاقتصادي. في الوقت نفسه، انخفض مؤشر فيلادلفيا لأشباه الموصلات (SOX) بنحو 17%، بقيادة خسائر حادة في أسماء شهيرة مثل Nvidia وBroadcom.

النظر إلى المستقبل: جني الأرباح أم بداية التصحيح؟

يعتقد بعض المستثمرين أن البيانات الحالية قد تعكس ببساطة رغبة في جني الأرباح بعد الارتفاع الكبير في السوق في عام 2024. لا يستبعد هذا النهج إمكانية النمو المستمر، ولكنه يشير أيضًا إلى احتمال بدء تصحيح، خاصة في القطاعات التي أظهرت سابقًا ارتفاعًا واثقًا.

روابط سريعة

وماهو رأيك

وماهو رأيك